転職する従業員の住民税の支払いは?切り替え手続きや納付方法を紹介

更新日: 2026.3.30 公開日: 2025.6.2 jinjer Blog 編集部

従業員が転職する際、住民税の手続きは「特別徴収」の継続や「普通徴収」への切り替えなど、状況に応じた適切な対応が求められます。

手続きに不備があると、未徴収や二重徴収が発生し、最悪の場合は延滞金の発生や財産の差し押さえといったトラブルに発展するリスクがあります。

本記事では、転職時の住民税の仕組みや時期別の納付手続き、ミスを防ぐためのポイントを詳しく解説します。

目次

「自社の給与計算の方法に不安がある」「労働時間の集計や残業代の計算があっているか確認したい」「社会保険や所得税・住民税などの計算方法があっているか心配」など、給与計算に関して不安な方もいらっしゃるのではないでしょうか。

そのような方に向けて当サイトでは「給与計算パーフェクトマニュアル」という資料を無料配布しています。

資料では、労働時間の集計から給与明細の作成まで給与計算の一連の流れをわかりやすく解説しています。

間違えやすい給与の計算方法をおさらいしたい方は、ぜひこちらから資料をダウンロードしてご活用ください。

1. 転職の際の住民税の決まり方

転職は給与や社会保険だけでなく、住民税の納め方にも影響を与えるため、事前に理解しておくことが大切です。ここでは、転職時に押さえておきたい住民税の基本的な仕組みや注意点についてより詳しく解説します。

1-1. 住民税は教育や行政サービスにかかる税金

住民税とは、学校運営やゴミ収集など地域の公共サービスの財源となるお金です。住民税は「市区町村民税」と「都道府県民税」の2つから構成され、均等割と所得割に分かれています。

均等割は一律の金額が課され、所得割は所得金額に応じた税率で計算される仕組みです。その年1月1日時点でその自治体に住所がある人に課税されます。そのため、前年に日本に住所を置いて働いていた場合でも、その年の1月1日時点で海外転勤などにより日本に住所がなければ、基本的にその年の住民税は課税されません。

参考:個人住民税|総務省

1-2. 住民税は前年の所得を基準に決まる

住民税はその年の前年の1月から12月までの所得に基づいて計算されます。その年の6月から翌年の5月までの期間に納付する「後払い型」の税金です。例えば、2026年度(2026年6月~2027年5月)に納める住民税は、2025年の1月から12月までの所得を基準に算出されます。

そのため、転職などによって当年の収入が大きく変動した場合でも、住民税額はすぐには変わりません。収入の増減が反映されるのは、原則として翌年の住民税からとなります。

なお、住民税には非課税制度が設けられています。例えば、扶養親族がいない場合、その年の合計所得金額が45万円以下(給与収入のみであれば110万円以下)であれば、原則として、翌年の住民税は所得割・均等割ともに課税されません。

ただし、非課税となる基準は自治体ごとに異なるほか、扶養の有無や人数によっても変わります。そのため、個別の状況に応じた確認が必要です。実務上は、住民税が課税されない従業員が一定数存在する可能性も踏まえておくことが重要です。

参考:個人住民税|東京都

関連記事:所得税と住民税の違いは?高いのは?計算方法の違いについても解説

1-3. 転職する場合は「特別徴収」から「普通徴収」への切り替え手続きが必要

給与所得者の住民税は、原則として「特別徴収」によって徴収されます。会社員やパート・アルバイトなど給与を受け取っている人の場合、勤務先が毎月の給与から住民税を差し引き、本人に代わって納付する仕組みです。

しかし、従業員が転職(退職)する場合は、給与からの天引きができなくなるため、特別徴収から普通徴収へ切り替える手続きが必要になることがあります。手続きの詳細は2章で解説しているのでご覧ください。一方で、退職時に未徴収分の住民税を一括徴収する方法や、転職先で特別徴収を継続する方法が選択されるケースもあります。

このように、転職時には住民税の徴収方法を変更・継続するための手続きが発生するので、状況に応じた適切な対応をおこなうことが重要です。

関連記事:退職手続きで会社側はいつまでに何をする?手続き一覧と流れをくわしく解説

2. 住民税の切り替え手続きは「転職先が決まっているか」で異なる

住民税の納付方法は、「退職後すぐに転職するか」「一定期間の空白があるか」によって手続きや支払い方法が異なります。自分の状況に応じた対応を理解しておくことで、未納や二重納付といったトラブルを防止できます。

2-1. 退職後にすぐに転職する場合

退職後すぐに次の会社へ転職する場合は、原則として新しい勤務先で引き続き「特別徴収(給与天引き)」に切り替えることが可能です。一般的な手続きの流れは次のとおりです。

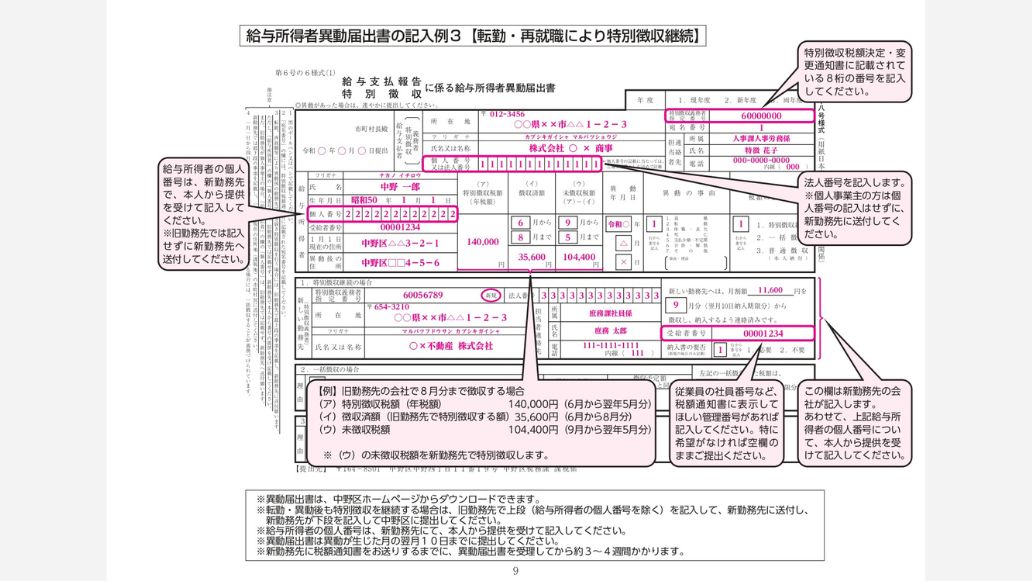

まず、退職前の会社が「特別徴収にかかる給与所得者異動届出書」に必要事項を記載し、従業員へ交付します。従業員はその書類を転職先へ提出し、転職先が特別徴収継続の旨を記載したうえで市区町村へ提出します。これにより、住民税の特別徴収を継続できます。

なお、転職先における「特別徴収にかかる給与所得者異動届出書」の提出期限は、原則として「特別徴収開始希望月の前月10日まで」です。期限を過ぎると希望する月から特別徴収を開始できず、一時的に普通徴収へ切り替わる可能性があります。その結果、納付が遅れた場合には滞納につながるおそれがあるので十分に注意しましょう。

従業員が転職する際に提出が必要となる「特別徴収に係る給与所得者異動届出書」の書き方・記入例として、中野区の様式を紹介します。

なお、様式や記載項目は自治体ごとに異なる場合があるため、実際に手続きをおこなう際は、該当する自治体の最新フォーマットを必ず確認するようにしましょう。

2-2. 転職までに空白期間がある場合

転職先が決まっていない、または退職後に空白期間がある従業員の場合、住民税は「普通徴収」に切り替わるのが一般的です。

「特別徴収」から「普通徴収」へ切り替えをするには、退職先が必要事項を記載したうえで、「特別徴収にかかる給与所得者異動届出書」を各市区町村へ提出する必要があります。

なお、この異動届出書の提出期限は、原則として「異動(退職)があった日の翌月10日まで」です。期限に遅れると、転職する予定の従業員に納税通知書が届かず、納付漏れが生じるおそれがあります。

なお、普通徴収では、市区町村から自宅へ納付書が送付され、自分で金融機関やコンビニなどで支払う必要があります。通常は年4回に分けて納付しますが、希望すれば一括で支払うことも可能です。

また、退職時期によっては、未徴収分の住民税を最終給与から一括徴収しなければならないケースもあります(詳細は3章で解説)。こうした手続きの違いによって従業員の負担額や支払い方法が変わるので、退職前に住民税の取扱いについて十分に説明しておくことが望まれます。

参考:納税について|港区

3. 転職時期によっては住民税の納付方法が変わる

住民税は、前年1月から12月までの所得を基準に計算され、その年の6月から翌年5月までの12ヵ月間に納付する仕組みです。

そのため、転職のタイミングによって「退職時点で何月分まで納付しているか」「残りの住民税をどのように納めるか」が異なります。ここでは、次の時期に分けて仕組みを解説します。

- 1月1日~4月30日に転職する場合

- 5月1日~5月31日に転職する場合

- 6月1日~12月31日に転職する場合

3-1. 1月1日~4月30日に転職する場合

1月1日から4月30日までに転職(退職)する従業員については、当年度の住民税のうち5月分までの未徴収額を、原則として退職月の給与や退職金から一括で特別徴収します。

ただし、退職月の給与や退職金の合計額が未徴収の住民税額に満たない場合は、その不足分を特別徴収することができません。この場合、徴収できなかった残額は普通徴収へ切り替えられ、従業員本人が市区町村から送付される納付書により納付することになります。

3-2. 5月1日~5月31日に転職する場合

5月に転職(退職)する従業員の住民税は、その年度分の最終徴収月が5月となるので、原則として未徴収分を一括徴収する必要はありません。

ただし、6月からは新年度分の住民税の納付が始まります。退職後は普通徴収へ切り替えるか、転職先が決まっている場合には特別徴収を継続するための手続きを適切におこなうことが重要です。

なお、6月以降に適用される新年度分の住民税額については、毎年5月から6月頃に市区町村から送付される「特別徴収税額の決定通知書」により確認できます。会社はこの通知書に基づき、6月支給分の給与から新年度分の特別徴収を開始します。

3-3. 6月1日~12月31日に転職する場合

6月1日から12月31日までに転職(退職)する従業員の場合、住民税の残額については、原則として「普通徴収へ切り替える」または「転職先で特別徴収を継続する」で対応します。

ただし、本人からの申し出があれば、退職月の給与や退職金から翌年5月分までの住民税を一括で徴収することも可能です。

4. 転職時の住民税手続きに関連する迷いやすい事例

転職が発生すると、住民税の徴収方法や手続きが通常時とは異なり、担当者が判断に迷う場面も少なくありません。ここでは、転職時によくある代表的な事例を取り上げ、それぞれの考え方や対応の方向性を整理します。

4-1. 普通徴収を選択している従業員が転職するケース

従業員がすでに住民税を普通徴収(本人納付)で納めている場合、転職したからといって会社側で特別な切り替え手続きをおこなう必要は原則ありません。退職後も、本人が自治体から送付される納付書を使って住民税を納付し続けることになります。

ただし、転職先で特別徴収に切り替えたいという申し出があった場合には、新しい勤務先が「特別徴収切替届出書」を各市区町村へ提出する必要があります。

なお、従業員が転職(退職)した場合、住民税の徴収方法(普通徴収・特別徴収)にかかわらず、原則として翌年1月31日までに給与支払報告書を各市区町村へ提出する義務があります。

ただし、退職者でその年の給与支払額が30万円以下の場合には、提出義務はありません。しかし、適正な課税の観点から提出することが望ましいとされています。

参考:退職した従業員の分も、給与支払報告書(個人別明細書)を提出しなければならないのですか。|横浜市

関連記事:給与支払報告書と源泉徴収票の違いとは?提出先や電子化・一元化のポイントも紹介

4-2. 転職前の最終給与額を上回る住民税を天引きする必要があるケース

特別徴収を受けている従業員が年度の途中で転職(退職)する場合、未徴収となっている住民税の取り扱いが問題となります。例えば、前年の所得が高く当年度の住民税額が大きい一方で、転職活動などの事情により退職月の給与額が少ない場合には、給与額よりも住民税額のほうが上回ってしまうケースも考えられるでしょう。

このように給与や退職金から全額を天引きできない場合は、原則として特別徴収を終了し、普通徴収へ切り替えることになります。つまり、未徴収分については、従業員本人が自治体から送付される納付書により納付する形となります。

この取り扱いは「1月1日~4月30日に退職する場合」に、原則として未徴収分を一括徴収する必要があるものの、給与額が不足して徴収できない場合の対応と同様の考え方です。なお、特別徴収から普通徴収へ変更する際には、「給与所得者異動届出書」を自治体へ提出する必要がある点も忘れないようにしましょう。

4-3. 転職に伴い引っ越し(住所変更)がおこなわれるケース

転職と同時に引っ越しがおこなわれる場合でも、住民税は「1月1日時点の住所地の自治体」が課税をおこないます。したがって、その年度分の住民税は、引っ越し前の旧住所地の自治体へ納付することになります。

その後、翌年の1月1日時点で新しい住所に居住していれば、翌年度分の住民税は引っ越し先の自治体が課税主体となり、新住所地の自治体へ納付することになります。

5. 転職者の住民税手続きに不備がある場合の影響

転職時の住民税手続きが適切におこなわれていないと、従業員本人だけでなく会社側にも思わぬトラブルが生じるおそれがあります。

特に「特別徴収」と「普通徴収」の切り替えが正しくおこなわれていない場合、納付漏れや二重払いなどが発生しやすくなるため注意が必要です。ここでは、手続き不備によって起こり得る主な影響について解説します。

5-1. 住民税の二重徴収や未徴収が発生するおそれがある

転職時に住民税の徴収方法が適切に引き継がれていないと、本来一つであるはずの住民税が「二重に徴収される」あるいは「まったく徴収されない」といった不備が生じるおそれがあります。

例えば、特別徴収から普通徴収への切り替え手続きがおこなわれていない場合、本来であれば従業員本人に送付されるはずの納付書が届かず、結果として未徴収のまま放置されてしまうケースも考えられるでしょう。

この種のトラブルは、従業員本人が気づかないまま進行することも少なくありません。後日になって自治体から指摘を受け、修正や追加納付などの対応が必要になる点に注意が必要です。

5-2. 納付遅延により延滞金が課される可能性がある

住民税が未徴収のまま放置されると、法定の納期限を過ぎた時点で「滞納」と扱われ、延滞金が発生するおそれがあります。延滞金は、納期限の翌日から実際に納付する日までの日数に応じて加算されるので、支払いが遅れるほど負担が大きくなります。

本来発生しなかったはずの追加負担を避けるためにも注意が必要です。特に「特別徴収」から「普通徴収」へ切り替える場合は、納付書の受領や納期限の管理を本人がおこなうことになります。転職(退職)前にその点を十分に説明し、納付漏れが生じないよう周知しておきましょう。

5-3. 滞納が続くと財産の差押えなどの滞納処分に発展するリスクがある

住民税の未納が続くと、市区町村による滞納処分の対象となる可能性があります。まず督促状が送付され、それでも納付が確認できない場合は催告や財産調査がおこなわれます。

さらに、正当な理由なく滞納が継続すると、預貯金や不動産などの差押えが実施され、換価処分に至ることもあるでしょう。

住民税の納税義務は従業員本人にありますが、特別徴収の場合は会社にも徴収・納付義務が課されています。適切な管理をおこない、滞納を防ぐことが重要です。

6. 転職者の住民税手続きを正確・効率的に実施するためのポイント

従業員が転職する際に住民税の手続きを誤って処理してしまうと、本人の手取り額に影響が生じるだけでなく、自治体からの問い合わせや是正対応が発生する可能性があります。

そのため、社内ルールの整備と業務の効率化を進め、誰が対応しても同じ品質で処理できる体制を整えることが重要です。ここでは、転職者に関する住民税手続きを正確かつ効率的に進めるためのポイントを解説します。

6-1. 転職時の住民税手続きをマニュアル化して従業員にも周知する

住民税の手続きはケースごとに対応が異なるため、担当者個人の知識や経験に依存していると、処理内容にばらつきが生じやすくなります。「普通徴収から特別徴収への切替」「入社月・退職月ごとの対応フロー」などを整理し、社内マニュアルとして明文化しておくことが有効です。

あわせて、転職者本人にも「入社・退職時に必要な書類」「住民税の徴収方法が給与に与える影響」を事前に説明しておくことで、問い合わせや誤解を防げます。人事・労務担当者向けの手順書と、従業員向けのわかりやすい案内を分けて用意すると、運用がスムーズになります。

6-2. 電子申請や給与計算ソフトを活用して手続きを効率化する

住民税の「特別徴収切替届出書」「給与所得者異動届出書」などの手続きを紙ベースでおこなっていると、作成・提出・控え管理に多くの手間がかかります。地方税ポータルシステム「eLTAX(エルタックス)」を利用した電子申請を活用すれば、自治体への提出業務をオンラインで完結でき、記載ミスや提出漏れの防止にもつながります。

また、給与計算ソフトを導入・活用すれば、住民税額の反映や月次控除の管理を自動化することが可能です。転職者の住民税に関する情報を正確に登録しておけば、手計算や二重チェックの負担を減らし、他の労務業務に時間を充てられます。

関連記事:給与支払報告書を電子申請する方法をわかりやすく解説

6-3. 入社時に前職での住民税の徴収方法を確実に確認する

転職してきた従業員の住民税手続きを適切におこなうためには、入社時点で「前職における住民税の徴収状況」を正確に把握することが不可欠です。確認が不十分なまま処理を進めてしまうと、二重徴収や未徴収が発生し、後日自治体から修正を求められるおそれがあります。

まず確認すべきなのは、前職で住民税が「特別徴収(給与天引き)」されていたかどうかです。前職で特別徴収がおこなわれており、かつ退職時に普通徴収へ切り替えられていない場合は、前職が作成した「給与所得者異動届出書」を引き継ぎ、新勤務先が自治体へ提出することで特別徴収を継続できます。

一方、退職時に普通徴収へ切り替えられている場合は、新勤務先が「特別徴収切替届出書」を自治体へ提出し、普通徴収から特別徴収へ変更する手続きが必要です。自治体によっては、従業員本人に届いている普通徴収の納付書の添付を求められることもあります。

このように、住民税の取り扱いは退職時の処理内容によって対応が異なります。入社時には本人へのヒアリングを実施し、不明点があれば早めに自治体へ照会することが重要です。あらかじめ確認項目をチェックリスト化しておくことで、確認漏れを防ぎ、後日の修正対応リスクを最小限に抑えられます。

7. 転職者の住民税の徴収方法を理解して未納・給与トラブルを防ごう

転職者の住民税に関するトラブルを防ぐには、納付方法や手続きの理解が重要です。特に、転職時期や転職先の状況によって、納付方法を変更する必要があると理解しておきましょう。

新入社員には前職からの引継ぎ手続きを、退職する従業員には住民税の納付方法を説明しておくと安心です。

住民税に関する知識を押さえて、二重徴収や未納などのトラブルを防ぎましょう。

「自社の給与計算の方法に不安がある」「労働時間の集計や残業代の計算があっているか確認したい」「社会保険や所得税・住民税などの計算方法があっているか心配」など、給与計算に関して不安な方もいらっしゃるのではないでしょうか。

そのような方に向けて当サイトでは「給与計算パーフェクトマニュアル」という資料を無料配布しています。

資料では、労働時間の集計から給与明細の作成まで給与計算の一連の流れをわかりやすく解説しています。

間違えやすい給与の計算方法をおさらいしたい方は、ぜひこちらから資料をダウンロードしてご活用ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

給与計算の関連記事

-

同月得喪とは?社会保険料の取り扱いと実務上の注意点をケース別に解説

勤怠・給与計算公開日:2026.05.12更新日:2026.05.13

-

賞与にかかる社会保険料の計算方法は?手続き・注意点まで徹底解説

勤怠・給与計算公開日:2026.05.11更新日:2026.05.08

-

110万円の壁とは?住民税の壁と人事が押さえるべき実務ポイントを解説

勤怠・給与計算公開日:2026.04.08更新日:2026.05.25