年収の壁はどうなった?2026年最新の撤廃動向と人事が押さえるポイント

更新日: 2026.4.6 公開日: 2025.11.20 jinjer Blog 編集部

税制改正や社会保険適用拡大の流れを受けて「年収の壁」には今、大きな変化が起きています。制度の見直しが相次ぎ、「結局どうなったの?」と不安に感じる人事担当者も多いのではないでしょうか。

この記事では、2026年2月時点の最新情報をもとに、年収の壁の主な変更点と年末調整への影響をわかりやすく整理します。

2026年4月から「年収の壁」が178万円へと引き上げられました。さらに、社会保険の加入対象が大幅に広がる「106万円の壁の撤廃」も可決・成立しており、企業への影響は必至です。

対象となるパート・アルバイト従業員の労働時間増加による人手不足の緩和が期待できる一方、社会保険手続きの急増など、労務担当者の実務負担は増すばかりです。この大きな制度変化を、企業の成長機会へと変えるための準備はできていますか?

▼この資料でわかること

- 結局どう変わる?複雑な制度改正のタイムラインと企業への影響

- 今後急増する社会保険手続きへの具体的な備え

- 法改正対応で想定される、システム更新のコストと実務の盲点

複雑化する「年収の壁」問題について、2026年の最新動向を図表でわかりやすく解説しました。ぜひこちらから資料をダウンロードのうえ、貴社のスムーズな法改正対応にお役立てください。

1. 2026年最新|年収の壁はどうなった?

2026年現在、所得税の「103万円の壁」は過去のものとなり、2025年度の「160万円の壁」を経て、新たに「178万円の壁」が決定しました。一方で、社会保険の「106万円の壁」「130万円の壁」は段階的な見直しの途中にあり、「106万円の壁」については2026年10月を目処に撤廃予定です。

つまり、年収の壁は「なくなる」のではなく、税・社会保険の両制度で移り変わりの過程にあります。企業は最新制度を正しく理解したうえで、保険加入、年末調整などの実務をおこない、従業員への説明準備を進めることが重要です。

こうした変化の背景には、深刻な労働力不足への対応として「働き控え」の解消と、物価高を反映した「手取り最大化」を目指す政策方針があります。次の章からは、税関係と社会保険の壁に分けて、それぞれの具体的な動きを解説していきます。

2. 税に関わる壁と2026年最新の変更ポイント

年収の壁は、大きく「税金の壁」と「社会保険の壁」に分けられます。この2つの内、特に税金の壁は、近年の相次ぐ税制改正により大幅に変わっています。

税金の壁には、所得税や住民税、配偶者控除・配偶者特別控除に加えて、19〜22歳の子を持つ世帯向けの特定親族特別控除などがあります。2025年の税制改正で基礎控除や給与所得控除の見直しがおこなわれたことで、従来の「103万円の壁」という常識は大きく塗り替えられました。

その反面、複数の控除額が年収や年齢によって変動するため、年末調整の確認や控除の判定作業は以前よりも複雑化しており、人事担当者にはより正確な最新知識が求められています。

さまざまな「年収の壁」については、こちらの記事で一覧表にして整理しています。あわせてご覧ください。

関連記事:2025年最新・年収の壁を一覧!人事がおさえたい社会保険・税金の基準まとめ

2-1. 103万円の壁撤廃から160万円、そして178万円へ

2026年より、所得税の課税最低限は「178万円」へと引き上げられました。これは、2025年に「103万円の壁」が撤廃され、新たに登場した「160万円の壁」をさらに拡大させたものです。

「178万円」という数字は、このような計算根拠に基づいています。

- 基礎控除: 104万円(従来の48万円→95万円からさらに引き上げ)

- 給与所得控除(最低保障額): 74万円(従来の55万円→65万円からさらに引き上げ)

⇒合計178万円(年収665万円以下の所得層が対象)

この改正により、給与収入が178万円以下であれば、本人の所得税はかからなくなりました。

かつての「103万円の壁」に比べると、パート・アルバイトの方が税金を気にせず働ける範囲は飛躍的に広がったといえます。

ただし、「税金の壁」が大幅に緩和された一方で、「社会保険の壁」は依然として存在します。税金がかからないからといって上限まで働くと、社会保険料の負担によって手取りが減少する「逆転現象」が起きる点には、引き続き注意が必要です。

関連記事:103万円の壁撤廃はいつから?150万円・160万円の引き上げや税制改正の適用時期を解説

2-2. 住民税の「114万円の壁」と扶養の「178万円の壁」にも注意

住民税の非課税ラインは、税制改正によって、2026年分より従来の「100万円」から「114万円(令和9年分と令和10年分は119万円)」に引き上げられました。年収が114万円(令和9年分と令和10年分は119万円)を超えると、本人に住民税の支払い義務が生じます。

一方で、親や配偶者の扶養に入り、世帯全体の税負担を抑えられるラインは、「123万円」から「136万円」に引き上げられました。例えば、年収115万円の場合、「自分は住民税を払うが、親や配偶者の扶養には引き続き入れる(扶養控除の対象となる)」という状態が発生します。

このように、2026年現在は「本人が払う税金」と「扶養の有無」の基準が分かれているため、単に103万円だけを意識すれば良かった時代よりも、より緻密な働き方の設計が求められます。

- ポイント

-

- 所得税の壁:「178万円」に引き上げられた。(令和10年分以降は172万円)

- 住民税の壁:「119万円」に引き上げられた。(令和11年分以降は114万円)

- 税扶養の壁:「136万円」に引き上げられた。(令和10年分以降は131万円)

- 社会保険の壁:依然として「106万円」や「130万円」の基準が残る。178万円まで所得税が免除されても、社会保険料が発生すれば手取りが減る可能性があるため、働き方のシミュレーションが不可欠。

3. 社会保険に関わる130万円の壁

社会保険に関する年収の壁には、「106万円の壁」と「130万円の壁」があります。年収が106万円以上になると勤務先の厚生年金・健康保険への加入義務が生じることが、いわゆる「106万円の壁」とよばれてきました。

しかし2025(令和7)年度の年金制度改正法により、106万円の壁は撤廃される方針が決まっています。撤廃の時期は、全国の最低賃金が1,016円以上となることを見極めて判断され、予定では2026年10月を見込んでいます。

参考:令和8年2月更新 いわゆる「年収の壁」対策|首相官邸

参考:社会保険の加入対象の拡大について|厚生労働省

一方で、130万円の壁は依然として残っています。130万円の壁とは、扶養者(夫や親など)の社会保険の扶養範囲を超える境界線であり、年収130万円(月額10万8,333円)を超えると、本人が国民年金・国民健康保険に加入し、自ら保険料を負担する必要があります。

130万円の壁を超えると、年間30万円前後の負担が発生するケースもあり、パート・アルバイトにとっては大きな負担増です。

一時的な収入増で扶養から外れないようにする「事業主の証明による被扶養者認定の円滑化(いわゆる130万円の壁への時限的措置)」も設けられていますが、最低賃金の上昇により、実際には超過する人が増えています。このため、働く時間を減らして扶養内に収めようとする「働き控え」が発生し、企業の人手不足を深刻化させています。

こうした状況を受け、政府が打ち出したのが「年収の壁・支援強化パッケージ」です。企業が従業員の社会保険料相当額を一時的に補助できるようにするなど、働き控えを防ぎつつ、130万円の壁を段階的に解消していく取り組みである「年収の壁・支援強化パッケージ」について、次の章で解説します。

4. 「年収の壁・支援強化パッケージ」で働き控えは緩和できるのか

政府は、人手不足への対応が急務となる中で、短時間労働者が「年収の壁」を意識せず働くことができる環境づくりを進めています。その当面の対応として打ち出されたのが「年収の壁・支援強化パッケージ」です。

「年収の壁・支援強化パッケージ」では、次の3つの施策が柱となっています。

4-1. 106万円の壁への対応

まず、106万円の壁への対策として、「キャリアアップ助成金(社会保険適用時処遇改善コース)」が新たに設けられました。パート・アルバイトなどの短時間労働者が社会保険(厚生年金・健康保険)へ加入した際、手取り収入が減ることを避けるため、労働者の収入を増加させた事業主に対し、1人あたり最大50万円を支給する制度です。

支援の対象となる取り組みには、「賃上げ」「所定労働時間の延長」「社会保険適用促進手当(保険料負担軽減のための手当)の支給」などが含まれます。

また、事業主が支給した「社会保険適用促進手当」については、本人負担分の保険料相当額を上限として、標準報酬月額の算定から除外できる仕組みが設けられました。この仕組みによって、労使双方の社会保険料負担を軽減することが可能になります。

4-2. 130万円の壁への対応

130万円の壁への対応として、2023年10月から導入された「事業主の証明による被扶養者認定(時限措置)」が継続されています。これは、人手不足等による残業で一時的に年収が130万円を超えた場合でも、事業主の証明書を提出すれば最長2年まで扶養から外れずに済む措置です。

さらに、2025年7月からは、130万円の壁への対応として、「キャリアアップ助成金(短時間労働者労働時間延長支援コース)」が創設されました。労働者を新たに社会保険に加入させた事業主が、収入増加の取り組みをおこなった場合、1人あたり最大75万円まで支援の枠組みが拡大されています。

また、2025年10月からは、19歳以上23歳未満の被扶養者(学生など)を対象に、被扶養者認定における年間収入要件が「130万円未満」から「150万円未満」へと引き上げられました。

この緩和により、大学生アルバイトなどは年収150万円(月額12.5万円)までは就業調整をおこなわずに、社会保険の扶養内で働くことが可能となっています。ただし、次の点に注意が必要です。

- その年の12月31日時点の年齢で判定されます。

- 19〜22歳の配偶者は、引き続き「130万円未満」の基準が適用されます。

- すでに認定済みの方でも収入が150万円以上見込まれる場合には「被扶養者削除届」等の提出が必要となります。

4-3. 配偶者手当への対応

3つ目の施策は、企業における配偶者手当制度の見直し促進です。女性の社会進出が進む中、厚生労働省は、配偶者の収入要件がある「配偶者手当」がパートタイム労働者の就業調整の要因となっていると指摘しており、中小企業でも制度を見直しやすくするために、次の取り組みを進めています。

- 見直しの手順を示したフローチャート形式の資料を作成・公表

- 中小企業団体等を通じて周知活動を実施

企業が自社制度を点検・見直す際の手順をサポートして、配偶者手当のあり方の見直しを促すことを目的としています。詳細は厚生労働省のウェブサイトをあわせてご覧ください。

5. 社会保険の壁はさらなる拡大へ|企業規模要件の変化

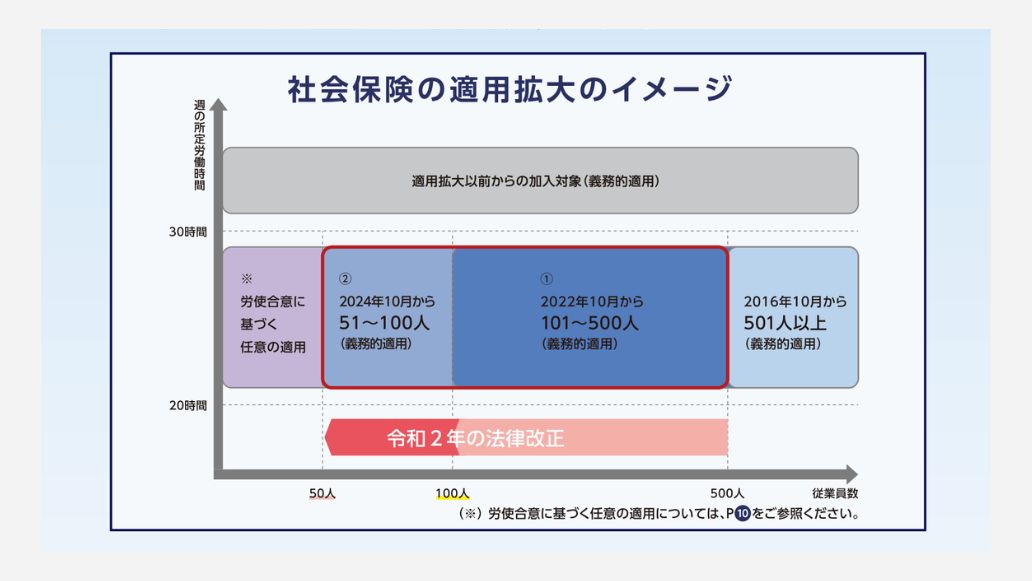

年収の壁を理解する際に、社会保険適用拡大の動きも改めて押さえておく必要があるでしょう。社会保険の対象範囲は段階的に広がっており、2022年以降、複数回の改正がおこなわれてきました。

<適用拡大のこれまでの流れ>

- 2022年10月:従業員数101人~500人の企業で働くパート・アルバイトに社会保険を適用。

- 2024年10月:従業員数51人~100人の企業で働くパート・アルバイトに社会保険を適用。

今後、社会保険の適用範囲はさらに拡大していく予定です。次のとおり、2035年10月までの10年間をかけて、企業規模要件が段階的に撤廃される見込みになっています。

2026年10月を目途に予定されている賃金要件(88,000円以上〔年収106万円の壁〕)の撤廃とあわせて、適用対象は一層広がることになります。

5-1. 2025年(令和7年)改正法の成立

2025年5月16日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部改正法案」が第217回通常国会に提出され、同年6月13日に衆議院で修正のうえ成立しました。

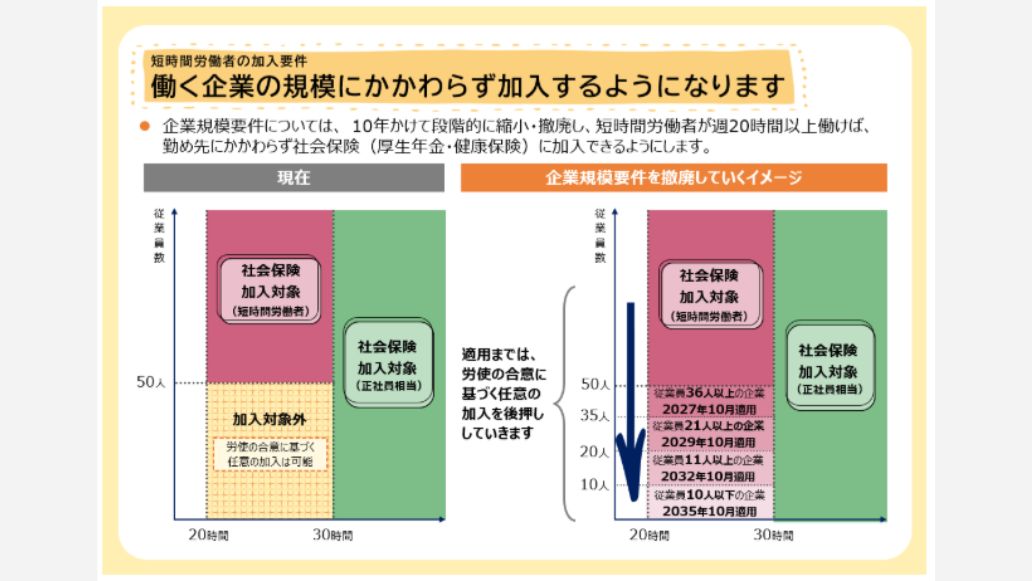

この改正では、短時間労働者や小規模事業所を含め、より広く社会保険を適用するために、次の3つの見直しがおこなわれます。

| ①短時間労働者の企業規模要件を縮小・撤廃 | 社会保険の適用対象は「従業員51人以上」の企業に限られていましたが、今後は企業規模要件が段階的に縮小・撤廃されます。

また、②の賃金要件撤廃と合わせて、週20時間以上働く短時間労働者は、勤務先の規模に関係なく社会保険に加入できるようになります。撤廃は、今後約10年をかけて段階的に進む予定です。 |

| ②短時間労働者の賃金要件を撤廃 | 年収106万円の壁として意識されていた、月額8.8万円以上(年収約106万円)の要件が撤廃され、働く人は収入を気にせず、自身のライフスタイルに合わせて就労時間を選びやすくなります。

この撤廃は、法律公布から3年以内(2026年10月)を目安に、全国の最低賃金が1,016円以上に達することを条件として実施されます(最低賃金が1,016円の場合、週20時間勤務で年収約106万円に相当します)。 |

| ③個人事業所の適用対象を拡大 | 現在、社会保険への加入が義務付けられているのは、法定17業種の個人事業所(常時5人以上の雇用)に限られています。改正後は、業種を問わず、常時5人以上の従業員を雇うすべての個人事業所が対象になります。

ただし、2029年10月の施行時点で既に存在している事業所は当面の間、対象外とされています。 |

社会保険に加入すると手取り額は一時的に減少しますが、老後の年金保障が充実するほか、病気や出産時に「傷病手当金」「出産手当金」などの給付を受けられるといったメリットがあります。企業としては、制度の趣旨を従業員に正しく伝え、安心して働ける環境を整えることが大切です。

あわせて、適用範囲の拡大に対応できるよう、年収見込みや勤務時間の定期モニタリングをおこない、社会保険の加入・喪失手続きの運用ルール整備を進めておくことも重要です。

企業規模要件が撤廃される今後に備え、早めに実務体制を整えておきましょう。

6. 人事担当者が押さえるべき4つの実務ポイント

ここまで、年収の壁をめぐる制度の最新動向を2025年10月時点の情報をもとに整理してきました。最後に、人事担当者が実務で対応するうえで押さえておきたいポイントを紹介します。

6-1. 年末調整変更点を要確認

2025年は基礎控除の引き上げをはじめ、年末調整に関する変更点が多い年でした。とくに、下記の3種類の申告書のうち、基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書(マル基・配・特・所)の内容が大きく変わりました。

- 扶養控除申告書(マル扶)

- 基礎控除申告書 兼 配偶者控除等申告書 兼 特定親族特別控除申告書 兼 所得金額調整控除申告書(マル基・配・特・所)

- 保険料控除申告書(マル保)

これまでほぼ一律で48万円だった基礎控除が、所得区分に応じて細分化されており、従業員ごとに内容を確認する必要があります。とくに特定親族特別控除の新設によって、学生アルバイトを扶養する従業員などでは記入内容が変わるため注意が必要です。

今後も、税制改正は続くため、年末調整のタイミングでしっかりと変更点を確認しましょう。

関連記事:2025年新設!特定親族特別控除の概要や控除額・申請方法をわかりやすく解説

関連記事:2025年(令和7年)の年末調整の変更点!手続きのポイントもわかりやすく解説

6-2. 改正時期と内容を正確に把握する

税制・社会保険・助成金はいずれも改正のタイミングが異なるため、施行時期を正確に把握することが重要です。直近では、税金に関する壁として110万円・123万円・150万円・160万円などの区分が登場しており、社会保険でも150万円の壁が議論されています。

改正内容は年度ごとに変化し、インターネット上では古い情報と新しい情報が混在しているケースも多く見られます。当メディアでも最新情報を随時更新していますが、実務にあたる際は必ず厚生労働省や国税庁などの一次情報を確認しましょう。判断に迷う場合は、税制については税理士、社会保険については社会保険労務士といった専門家への相談も有効です。

6-3. 中長期的な保障拡充であることを説明する

社会保険加入を「手取りが減るデメリット」としてではなく、将来の保障拡充と位置づけて説明することが大切です。とくに130万円の壁を意識するパート・アルバイト従業員の中には、扶養から外れないよう就業時間を調整する動きが根強くあります。

しかし、社会保険に加入すれば、将来の年金額が増えるほか、出産・病気時の給付金制度も利用できるなど、多くのメリットがあります。人事担当者は、従業員からの質問に事実ベースで答えられるよう準備し、「損得」ではなく制度の本来の目的を理解してもらう姿勢が求められます。

6-4. 人事制度や社内ルールの見直し

年収の壁や控除制度の変更に伴い、社内ルールの見直しも必要になります。例えば、扶養・勤務区分・手当支給基準など、現行制度が最新の法改正に合っているかを定期的に確認しましょう。

年末調整ひとつ取っても、従業員への確認事項が増え、令和7年度から書類様式も更新されています。必要に応じて年末調整システムの導入や書類回収フローの見直しを進めるとよいでしょう。

また、従業員情報の一元管理も重要です。扶養状況や勤怠情報をシステム上で整理・共有することで、抜け漏れを防ぎ、手続きの精度を高められるでしょう。

年末調整を1からおさらいしたい方はこちらの記事もあわせてご覧ください。

関連記事:年末調整とは?目的や確定申告との違い、基本的な流れを人事担当者向けに解説

- 改正時期や制度内容を把握するといっても、日々の業務に追われ、すべての情報を追い切れないのが実情ではないでしょうか。実務では、まず「自社に影響がある改正だけを抽出する」ことが第一歩です。全体像を追い続けるよりも、「影響を受ける従業員は誰か」「社内のどの業務に直結するか」を優先的に洗い出すこと。まずは対象者リストの作成や、年末調整・社会保険手続きフローの棚卸しから着手すると、改正対応がぐっと現実的になります。

税と社会保険の両面で制度見直しが必要となるケースも多いため、判断に迷った場合は、税制については税理士へ、社会保険については社会保険労務士など専門家に相談するのも良いでしょう。

7. 年収の壁の動向を正しく把握して社内ルールを整備しよう

「年収の壁問題」は依然として議論が続いていますが、2025年以降は段階的な緩和が進む時期に入っています。人事担当者は、法改正の動向を正しく把握しながら、自社のルールや手続きを最新制度に合わせて整備することが求められます。

ぜひ変化の流れをチャンスと捉え、従業員が安心して働ける環境づくりを進めていきましょう。

2026年4月から「年収の壁」が178万円へと引き上げられました。さらに、社会保険の加入対象が大幅に広がる「106万円の壁の撤廃」も可決・成立しており、企業への影響は必至です。

対象となるパート・アルバイト従業員の労働時間増加による人手不足の緩和が期待できる一方、社会保険手続きの急増など、労務担当者の実務負担は増すばかりです。この大きな制度変化を、企業の成長機会へと変えるための準備はできていますか?

▼この資料でわかること

- 結局どう変わる?複雑な制度改正のタイムラインと企業への影響

- 今後急増する社会保険手続きへの具体的な備え

- 法改正対応で想定される、システム更新のコストと実務の盲点

複雑化する「年収の壁」問題について、2026年の最新動向を図表でわかりやすく解説しました。ぜひこちらから資料をダウンロードのうえ、貴社のスムーズな法改正対応にお役立てください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

労務の関連記事

-

年収の壁を一覧!人事がおさえたい社会保険・税金の基準まとめ

勤怠・給与計算公開日:2025.11.19更新日:2026.04.06

-

労働保険の加入条件・成立手続き・年度更新と計算方法をわかりやすく解説

人事・労務管理公開日:2025.09.05更新日:2026.02.27

-

コンプライアンスとガバナンスの違いとは?企業が押さえるべき重要ポイントを徹底解説

人事・労務管理公開日:2025.07.01更新日:2025.07.17