【令和8年度版】会社が負担する雇用保険料はいくら?計算方法や納付の注意点解説

更新日: 2026.7.31 公開日: 2022.4.23 jinjer Blog 編集部

雇用保険では労働者と会社がそれぞれ保険料を負担する必要があります。しかし、労働者からは毎月正しく保険料を徴収しているものの、日々の業務に追われる中で、会社負担分の具体的な金額までは把握できていない人事担当者は多いのではないでしょうか。

この記事では、雇用保険料の会社負担分の仕組みや計算方法、納付の注意点を紹介します。仕組みを正しく理解し、効率的に管理するためのヒントとしてご活用ください。

雇用保険全般について知りたい方は、次の関連記事をご覧ください。

関連記事:雇用保険とは?パート・アルバイトの加入適用や給付内容についてわかりやすく解説

目次

給与計算業務でミスが起きやすい社会保険料。保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」「保険料の計算が合っているか不安」「給与計算をミスする不安から解放されたい」という担当の方は、ぜひこちらから資料をダウンロードしてご活用ください。

1. 会社が負担する雇用保険料はいくら?

会社が負担する雇用保険料は、労働者負担分の額とは異なります。会社負担となる雇用保険料の概要と具体的な金額の計算方法を紹介します。

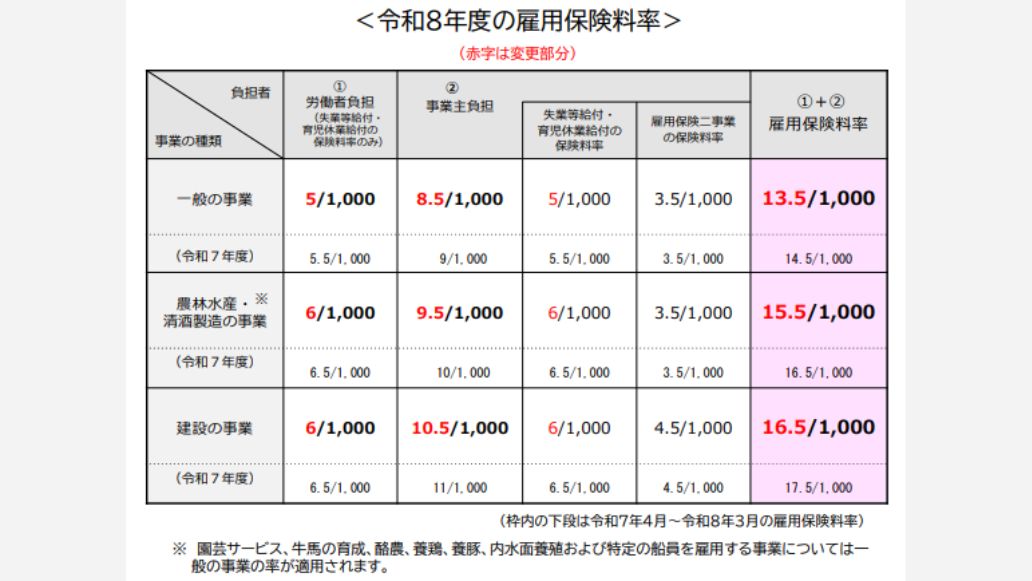

1-1. 令和8年度の雇用保険料率で会社負担額を計算

雇用保険料は「労働者に支払う賃金 × 雇用保険料率」で算出します。

例えば1年間で労働者全員に支払った雇用保険対象賃金が5,000万円だった場合、令和8年度の会社負担分の雇用保険料は次のとおりです。

- 一般の事業:5,000万円 × 8.5/1,000 = 42万5,000円

- 農林水産・清酒製造の事業:5,000万円 × 9.5/1,000 = 47万5,000円

- 建設の事業:5,000万円 × 10.5/1,000 = 52万5,000円

雇用保険料率は会社と労働者で異なり、同額にはなりません。雇用保険料は年に1度、労働者負担分と会社負担分をまとめて納付しますが、労働者から毎月徴収した雇用保険料を2倍にするだけでは計算方法として不適切となります。

なお、雇用保険料率は雇用保険財政の状況などを踏まえて毎年度見直されます。適用期間は年度単位(4月1日~翌年3月31日)で、新しい料率は原則として4月1日以降に締日が到来する賃金から適用されます。給与計算の際は、適用時期に注意しましょう。

関連記事:雇用保険料の計算方法とは?対象者や端数の処理など注意点を解説

1-2. 会社負担分と労働者負担分が異なる理由

会社負担分が労働者負担分と異なる理由は「雇用保険二事業」の保険料を会社だけが負担しているためです。雇用保険料の内訳は、大きく次の2種類に分かれます。

- 失業等給付・育児休業給付

退職後の基本手当(失業手当)や、育児休業を取得した場合の給付金に当てられる分です。失業等給付・育児休業給付の雇用保険料は会社と労働者で半額ずつ負担します。 - 雇用保険二事業

雇用保険二事業とは、失業の予防や労働者の能力開発などを目的とした、雇用保険上の取り組みです。雇用保険二事業の雇用保険料は労働者負担分がなく、会社が全額負担します。

会社負担分の雇用保険料には雇用保険二事業も含まれるため、労働者より保険料率が高くなります。

関連記事:雇用保険料率とは?なぜ計算割合が異なるのかや令和8年度の変更案を解説!

2. 会社が負担する雇用保険料の計算方法

会社が負担する雇用保険料を、具体的なケースでシミュレーションしましょう。今回のシミュレーションでは、雇用保険料率は令和8年度の数値を用いて、労働者全員に支払った年間の賃金(すべて雇用保険料の計算対象とします)の合計額が5,000万円だったと仮定して説明します。

なお、会社の負担額は年1回の算出で済む一方、労働者の負担額は毎月算出が必要です。年額の計算例では誤解を招きやすいため、今回は省略しています。

当サイトでは、社会保険(雇用保険・健康保険・厚生年金保険・介護保険)のそれぞれの会社負担額や保険料の計算方法をまとめた資料を無料で配布しております。

社会保険料の算出に関して不安な点がある人事担当者は、こちらから「社会保険料の給与計算マニュアル」をダウンロードしてご確認ください。

2-1. 一般の事業の場合

一般の事業とは、2-2章、2-3章で紹介する「農林水産・清酒製造の事業」や「建設の事業」以外のすべての事業を指します。例えばサービス業や製造業、小売業、卸売業などはすべて一般の事業に該当します。

一般の事業の場合、会社負担分の雇用保険料率は8.5/1,000です。計算対象となる年間の賃金額が5,000万円の場合、負担額は次のとおり計算します。

会社負担分:5,000万円 × 8.5/1,000 = 42万5,000円

2-2. 農林水産・清酒製造の事業の場合

農林水産・清酒製造の事業は、季節の影響を受けやすく離職率が高くなりがちです。そのため、一般の事業より雇用保険料率が高く設定されています。ただし、農林水産業でも、次の事業には一般の事業の保険料率が適用されます。

- 園芸サービス

- 牛馬の育成

- 酪農

- 養鶏

- 養豚

- 内水面養殖

- 特定の船員を雇用する事業

農林水産・清酒製造の事業の場合、会社負担分の雇用保険料率は9.5/1,000です。賃金額が5,000万円の場合の雇用保険料は次のように計算します。

会社負担分:5,000万円 × 9.5/1,000 = 47万5,000円

2-3. 建設の事業の場合

建設の事業の場合、会社負担分の雇用保険料率は10.5/1,000です。失業給付・育児休業給付の料率は農林水産・清酒製造の事業と同じですが、雇用保険二事業分の保険料率が1/1,000高く設定されています。

料率が異なる理由は、雇用保険二事業の内容に差があるためです。建設の事業は離職率が高いことに加え、現場の労働環境改善や技能者育成を目的とした助成金など、雇用保険二事業が他業種より充実しています。そのため、雇用保険二事業分の保険料率が高くなっています。

賃金額が5,000万円の場合、会社負担分の雇用保険料は次のとおりです。

会社負担分:5,000万 × 10.5/1,000 = 52万5,000円

3. 会社負担の雇用保険料の納付ポイント【年度更新】

会社負担分の雇用保険料は、毎年1回、前年度の確定保険料と当年度の概算保険料を計算し、原則として6月1日から7月10日までの間に申告・納付します。この手続きを「年度更新」といいます。

年度更新では、労働者負担分と会社負担分をあわせた雇用保険料を申告・納付します。労働者負担分は毎月の給与から控除して徴収することが一般的ですが、会社負担分については給与から控除するものではないので、毎月の徴収処理はおこないません。

また、年度更新では雇用保険料だけでなく、労災保険料や一般拠出金もあわせて申告・納付します。労災保険料は全額会社負担となるため、労働者からの徴収はありません。

労働保険料の申告・納付は、事業所の所在地を管轄する労働局や労働基準監督署、金融機関などで手続きをおこないます。納付時には、口座振替や電子納付を利用すると手続きを効率化できます。

年度更新について詳しく知りたい方は、関連記事をご覧ください。

関連記事:労働保険の年度更新とは?提出期限や電子申請手続きのやり方をわかりやすく解説!

3-1. 対象者の範囲を確認する

雇用保険料を計算する際は、労災保険料の計算対象者と必ずしも一致しない点に注意が必要です。正社員やパート、アルバイトなど雇用形態にかかわらず、次の2つの条件を満たす労働者は、原則として雇用保険の被保険者となります。

- 1週間の所定労働時間が20時間以上である

- 31日以上の雇用見込みがある

また、次のような労働者については、雇用保険料の計算時に判断を誤りやすいため注意が必要です。

|

使用人兼務役員 |

役員でありながら、営業部長など労働者としての業務もおこなう者を指します。労働者として支払われる賃金は雇用保険料の計算対象です。 |

|

出向者 |

出向元と出向先の両方と雇用契約が結ばれている状態です。賃金を支払っている方(両方が支払っている場合は負担の大きい方)で対象者に含めます。 |

|

派遣労働者 |

雇用契約を結ぶ派遣元事業主が雇用保険料を計算します。派遣先では対象に含めません。 |

|

年度途中で退職した従業員 |

退職までに支払った雇用保険対象賃金は、保険料計算の対象です。 |

|

季節労働者 |

季節的な業務に一定期間従事する者を指します。条件を満たす場合は「短期雇用特例被保険者」として雇用保険料の計算をおこないます。 |

|

日雇い労働者 |

雇用期間や就労状況などの条件を満たす場合は「日雇労働被保険者」として扱われます。印紙保険料の対象となるほか、通常の労働者と同様に一般保険料の計算・納付も必要です。 |

|

65歳以上の従業員 |

65歳以上でも加入条件を満たせば雇用保険の対象です。複数事業所勤務の場合はマルチジョブホルダー制度の対象となる場合があります。 |

雇用保険料を正しく計算するためには、単に雇用形態や年齢だけで判断せず、実際の労働条件や雇用関係を確認することが大切です。

関連記事:雇用保険の加入条件とは?雇用形態ごとの条件や手続き方法を解説

3-2. 対象賃金の範囲を確認する

雇用保険料を計算する際、原則として労働の対価として支払われたものはすべて計算に含めます。例外的に雇用保険料の計算に含めないものとして、厚生労働省が挙げている例は次のとおりです。

|

項目 |

備考 |

|

役員報酬 |

取締役などに支払う報酬 |

|

結婚祝金 死亡弔慰金 災害見舞金 年功慰労金 勤続褒賞金 退職金 |

労働協約・就業規則などの定めがあるとないとを問わない |

|

出張旅費 宿泊費 赴任手当 |

実費弁償と考えられるもの |

|

工具手当 寝具手当 |

労働者が自己の負担で用意した用具に対して支払う場合 |

|

休業補償費 |

労働基準法第76条の規定に基づくもの(法定額60%を上回った差額分を含めて賃金としない) |

|

傷病手当金 |

健康保険法第99条の規定に基づくもの |

|

解雇予告手当 |

労働基準法第20条に基づいて労働者を解雇する際、解雇日の30日以前に予告しないで解雇する場合に支払う手当 |

|

財産形成・貯蓄などのため会社が負担する奨励金(持株奨励金など) |

勤労者財産形成促進法に基づき、会社が一定の率・額の奨励金を支払う場合 |

|

会社が全額負担する生命保険の掛け金 |

労働者を被保険者として保険会社と生命保険など、厚生保険の契約をし、会社が保険料を全額負担するもの |

|

持家奨励金 |

労働者が持家取得のため融資を受けており、会社が一定の率または額の利子補給金などを支払う場合 |

|

住宅の貸与を受ける利益(福利厚生施設として認められるもの) |

住宅貸与されない者全員に対し(住宅)均衡手当を支給している場合は、賃金となる場合がある |

自社の手当が賃金に含まれない範囲に該当するか、判断が難しいケースも多々あります。迷う場合は労働局や社会保険労務士などの専門家に相談しましょう。

3-3. 【注意】端数の処理方法は労働者負担分と異なる

年度更新時の保険料計算と、毎月の給与から控除する労働者負担分の雇用保険料では、端数処理のルールが異なります。

【年度更新時の保険料計算】

年度更新では、賃金総額の1,000円未満を切り捨てたうえで雇用保険料率を掛けて保険料を算出します。算出した保険料額に1円未満の端数が生じた場合は切り捨てます。

また、労災保険料と雇用保険料の算定基礎額が同じ場合、それぞれを個別に計算するのではなく、労働保険料率(労災保険率+雇用保険料率)を掛けて算出し、1円未満の端数を切り捨てます。

【労働者負担分の雇用保険料】

毎月の給与から雇用保険料などを控除する場合、原則として1円未満の端数は、50銭以下であれば切り捨て、50銭を超える場合は切り上げて処理します。ただし、事業所で慣行的な処理方法が定着している場合、必ずしもこの方法による必要はありません。

参考:20 雇用保険被保険者からの雇用保険料の控除方法|厚生労働省

関連記事:雇用保険料の端数処理方法とは?処理別の対応方法や注意点を解説!

3-4. 概算保険料が40万円以上であれば延納を申請できる

年度更新で算出した概算保険料額が40万円以上(労災保険または雇用保険のいずれか一方のみの保険関係が成立している場合は20万円以上)の場合は、概算保険料を原則3回に分けて納付する延納制度を利用できます。

ただし、年度更新申告書で延納の申請をおこなう必要があり、納付期限は各納期ごとに異なります。また、確定保険料の不足額や一般拠出金は延納の対象外で、一括納付しなければなりません。

資金繰りの負担軽減につながる制度であるので、自社の概算保険料額を確認し、利用要件を満たす場合は活用を検討するとよいでしょう。

関連記事:労働保険料とは?計算方法や申告・納付方法をわかりやすく解説

4. 会社負担の雇用保険料で判断に迷いやすいケース

雇用保険料を計算する際は、「その支払いが雇用保険上の賃金に該当するか」を正しく判断する必要があります。ここでは、会社負担分の雇用保険料を計算する際に特に注意したい代表的なケースを紹介します。

4-1. 非課税の通勤手当や交通費は保険料の計算対象になる?

雇用保険料は、原則として労働の対償として支払われる賃金を基に計算します。そのため、所得税法上は非課税とされる通勤手当であっても、雇用保険では賃金として扱われるので保険料の計算対象になります。

例えば、電車やバスの定期代、マイカー通勤者に支給する通勤手当などは、非課税で支給している場合でも賃金総額に算入します。また、定期券を現物支給している場合も、その価額を賃金として取り扱います。

一方で、出張旅費や宿泊費、交通費など、実費弁償として支給されるものは原則として計算対象外です。ただし、実質的に手当として支給されている場合については、賃金とみなされる可能性があるので取り扱いには十分に注意しましょう。

4-2. 産休・育休中の従業員に雇用保険料はかかる?

産前産後休業や育児休業を取得している従業員であっても、雇用保険の被保険者資格は原則として継続します。ただし、休業期間中に会社から賃金が支払われていない場合、雇用保険料の計算対象となる賃金がないため、労使ともに保険料は発生しません。

一方で、休業中に給与や手当の一部を支給している場合は、その支給額が雇用保険上の賃金に該当するかを確認する必要があります。社会保険料(健康保険料や厚生年金保険料)のように育児休業期間中の免除制度があるわけではないため、「賃金の支払いがあるかどうか」が判断のポイントになります。

4-3. 退職後に支給した賞与は計算対象になる?

雇用保険料は、賃金の支給日ではなく、その賃金がどの期間の労働に対して支払われるものかによって判断します。そのため、退職後の支給であっても、在職中の勤務実績に基づいて支払われる賞与であれば、雇用保険料の計算対象となります。

一方、健康保険料や厚生年金保険料は、賞与の支給時点で被保険者資格を有していることを前提として徴収されます。退職後に支給する賞与については、支給時点で社会保険の被保険者資格を喪失しているので、原則として控除する必要はありません。

このように、退職後に支給する賞与は、雇用保険と社会保険で取扱いが異なります。保険料の計算誤りを防ぐためにも、それぞれの制度のルールを正しく理解しておくことが重要です。

関連記事:雇用保険料は賞与から控除される?計算方法や保険料率、注意点を解説!

関連記事:賞与から控除する社会保険料の計算方法とは?保険料率や給与との違いも解説

5. 会社負担の雇用保険料を間違えるとどうなる?

雇用保険料率の設定ミスや対象賃金の集計誤りがあると、会社が本来納めるべき保険料と実際の納付額に差が生じる可能性があります。

誤りに気付かないまま処理を続けると、従業員から徴収する保険料や年度更新の申告内容にも影響する可能性があるため、早めの確認と修正が必要です。ここでは、会社負担の雇用保険料を間違えた場合に発生する主な影響を紹介します。

5-1. 労働者負担分の誤徴収につながる

会社負担の雇用保険料率を誤って設定している場合、給与から控除する労働者負担分の雇用保険料にも誤りが生じている可能性があります。特に給与計算システムの設定ミスにより、事業の種類に応じた保険料率を誤適用した場合、本来より多くまたは少なく保険料を徴収してしまうことがあります。

誤徴収が発生した場合は、過大に控除した分の返還や不足分の追加徴収など、従業員ごとの対応が必要です。従業員との信頼関係にも影響を与えかねないので、毎年度の保険料率改定時には設定内容を十分に確認することが重要です。

5-2. 保険料の不足額を追加で納付する必要がある

会社が負担すべき雇用保険料を少なく計算して納付していた場合、不足分を後から納付しなければなりません。労働局や労働保険事務組合による調査、年度更新時の確認などで誤りが判明すると、不足額の追納を求められることがあります。

また、保険料を定められた期限までに申告・納付しない場合、政府による保険料額の認定決定がおこなわれ、延滞金や追徴金が発生する場合があります。

さらに、状況によっては財産の差押えなどの滞納処分がおこなわれる可能性もあります。不要な負担や手続きを避けるためにも、保険料は期限内に正確に計算し、申告・納付することが大切です。

5-3. 年度更新の申告内容を修正しなければならない

雇用保険料の計算誤りが判明した場合、労働保険の年度更新で提出した申告内容の修正が必要になることがあります。年度更新では前年度の確定保険料と当年度の概算保険料を申告するため、保険料率や賃金集計に誤りがあると申告額全体に影響が及びます。

修正申告の手続きには追加の事務負担が発生するほか、過去の給与データや賃金台帳の再確認が必要になる場合もあります。こうした手間を防ぐためにも、給与計算時の保険料設定や年度更新前のチェック体制を整備しておくことが大切です。

関連記事:雇用保険料の納付方法とは?仕組みや期限、納付書の書き方をわかりやすく解説

6. 雇用保険料の会社負担額を理解して、正しく納付しよう!

会社負担分の雇用保険料は、労働者負担分より料率が高く設定されています。毎年の支払額が大きくなりやすく、制度も複雑で算出にも手間がかかりがちです。

計算方法や申告・納付の仕組みを理解し、円滑に処理して正しい金額を算出できるようにしましょう。

関連記事:社会保険料の納付方法は?仕組みや納付期限、納付書について解説

給与計算業務でミスが起きやすい社会保険料。保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」「保険料の計算が合っているか不安」「給与計算をミスする不安から解放されたい」という担当の方は、ぜひこちらから資料をダウンロードしてご活用ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

雇用保険料の関連記事

-

雇用保険料は賞与から控除される?計算方法や保険料率、注意点を解説!

勤怠・給与計算公開日:2022.04.24更新日:2026.07.31

-

雇用保険料の納付方法とは?仕組みや期限、納付書の書き方をわかりやすく解説

勤怠・給与計算公開日:2022.04.23更新日:2026.04.28

-

令和8年4月の雇用保険料は引き上げ?引き下げ?企業への影響を解説

勤怠・給与計算公開日:2022.04.22更新日:2026.04.27