雇用保険料の端数処理方法とは?処理別の対応方法や注意点を解説!

更新日: 2026.3.30 公開日: 2022.4.21 jinjer Blog 編集部

労働保険制度の一つである雇用保険は、企業側が保険料を全額負担する労災保険とは異なり、従業員からも保険料の徴収が必要です。しかし、それぞれの負担分に分けて計算すると、1円未満の端数が出ることがあります。この端数をどのように処理するのが適切か、迷った経験はないでしょうか。

この記事では、雇用保険料の端数の処理方法を3つのパターンに分けて解説します。法令に則った処理方法を理解して、正しく保険料を徴収・納付しましょう。

雇用保険料の計算方法から知りたい方は、関連記事もあわせてご覧ください。

関連記事:雇用保険料の計算方法は?保険加入後の計算時期や計算するときの注意点 – ジンジャー(jinjer)

端数処理の方法は法律で定められており、一定のルールに基づいて処理する必要があります。

雇用保険の徴収方法によって端数の切り捨て・切り上げの対応が異なるため、注意しなければなりません。

とはいえ、端数処理の決まりがわからず、お困りの方もいらっしゃるでしょう。

「端数処理ってどうやるの?」

「自社でおこなっている端数処理の方法が法律に則っているのかわからない」

「具体的に、どんな法律が関わっているのか知りたい」

という方に向けて、端数処理の方法やよくある質問、システムを利用して給与計算業務をミスなく楽におこなう方法について解説した資料を用意しました。

興味がある方は、ぜひこちらから無料でダウンロードしてご覧ください。

1. 雇用保険料の端数処理方法

雇用保険料の端数の処理方法は、原則として「通貨の単位及び貨幣の発行に関する法律」に則って処理します。

端数の処理方法は次の3パターンです。

- 源泉控除(給与からの天引き)で徴収する:50銭以下切り捨て、50銭を超える場合切り上げ

- 現金で徴収する:50銭未満切り捨て、50銭以上切り上げ

- 慣習や特約がある:慣習や特約に従う

具体的な処理方法をそれぞれ紹介します。

1-1. 被保険者負担額を源泉控除で徴収するとき

雇用保険の被保険者負担額を源泉控除で徴収する場合、つまり給与から天引きする場合は、企業が従業員に賃金を支払う「債務の弁済」にあたります。そのため、賃金を従業員に支払う時点で「弁済額である給与」の端数処理が必要です。

このケースでの端数処理は「50銭以下の場合は切り捨て、50銭1厘以上の場合は切り上げ(五捨六入)」となります。50銭ちょうどの場合は切り捨てる必要があります。

3つのパターンのうち、この方法で処理をしている企業がほとんどでしょう。

参考:雇用保険被保険者からの雇用保険料の控除方法|厚生労働省

1-2. 被保険者負担額を現金で徴収するとき

雇用保険料を給与から天引きせず、被保険者から現金で徴収するときは、従業員が企業に対して保険料を支払う「債権の弁済」に該当します。現金徴収の場合は「従業員負担分の保険料そのもの」が端数処理の対象です。

このケースでは、「50銭未満の場合は切り捨て、50銭以上の場合は切り上げ(四捨五入)」の処理をおこないます。

1-3. 慣習や特約があるとき

労使の間に慣習的な取り扱いや特約がある場合は、慣習・特約の内容に従った端数処理も可能です。例えば「従業員の雇用保険料に1円未満の端数が出た場合は切り捨てる」などの取り扱いが考えられます。

「通貨の単位及び貨幣の発行等に関する法律」の第3条で「特約がある場合には、この限りでない(原則の端数処理にしたがう必要はない)」と定められています。そのため、慣習や特約がある場合は原則の処理方法より優先して問題ありません。

雇用保険料の計算に関連する法律や、具体的な端数処理の方法についてより詳しく知りたい方は、こちらの資料でわかりやすく解説しているので、あわせてご確認ください。

2. 雇用保険料の端数処理の具体例

雇用保険料の計算で、端数が発生するケースは多々あるため、端数処理の具体例と一緒に確認していきましょう。

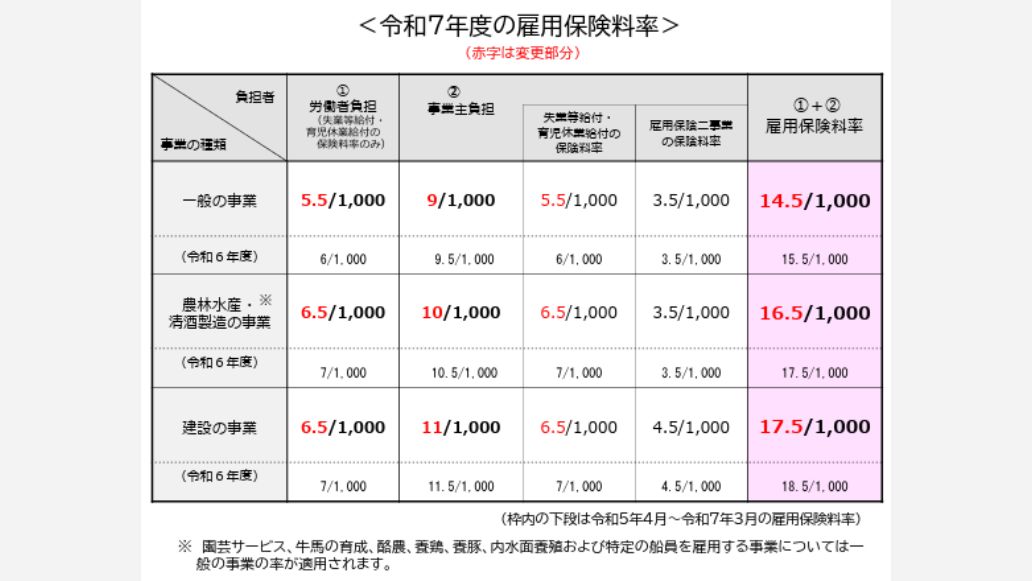

まず、雇用保険料の計算方法は「計算対象となる賃金 × 雇用保険料率」です。雇用保険料率は業種によって異なり、令和7年度は次のように定められています。

引用:令和7(2025)年度 雇用保険料率のご案内|厚生労働省

従業員は「失業等給付・育児休業給付の保険料」を負担しますが、事業主はさらに「雇用保険二事業の保険料」も負担します。雇用保険料率は小数点以下を含むため、端数が出ることは非常に多いです。

次の例で、具体的な計算方法をケース別に確認しましょう。

【例:一般の事業(労働者負担割合が5.5/1,000)に勤める従業員の給与が26万5,000円の場合】

雇用保険料(従業員負担分)の計算式:26万5,000円 × 0.55% = 1,457.5円

- 源泉控除する場合

50銭以下は切り捨てるため、給与から天引きすべき従業員負担分の雇用保険料は1,457円です。

- 現金で徴収する場合

50銭以上で切り上げるため、従業員は企業に1,458円を支払います。

- 慣習や特約による場合

端数処理は、慣習や特約の内容によります。

|

慣習・特約(従業員負担分の端数の取り扱い) |

従業員負担分 |

|

1円未満は切り捨て |

1,457円 |

|

1円未満は切り上げ |

1,458円 |

記載した慣習・特約は一例です。実際の取り扱いは自社の慣習や特約の内容にしたがいましょう。

なお、企業負担分は毎年6月の年度更新の際に、全従業員分の年間の賃金額を合計した額に雇用保険料率を乗じます。計算した結果、端数が出た場合の取り扱いは従業員負担分と同じです。

3. 処理方法別の対応方法

雇用保険料の端数処理は、給与計算の方法によっても対応プロセスが異なります。給与計算の処理方法ごとの注意点を確認しましょう。

3-1. 給与計算ソフトを使用している場合

原則はソフトが自動計算するため、通常どおり給与計算をすれば端数も正しく処理されます。

ただし、慣習・特約によって端数を処理している場合は注意が必要です。給与計算システムの仕様によってはルールに合った設定ができない、あるいは設定が不十分なケースが発生する可能性があります。

設定が可能な場合も、過不足なく設定できているか、慎重に確認しましょう。

3-2. 表計算ソフト(Excel)を使用している場合

Excelで給与計算をしている場合は、関数や式の組み立てに注意しましょう。

源泉徴収で端数処理をする場合、50銭以下が切り捨てのため、ROUND関数など四捨五入をする関数では正しい処理ができません。

Excelの場合、次のような関数を作成すれば正しく端数を処理できます。

ROUNDUP(従業員分の雇用保険料 – 0.5, 0)

ROUNDUP関数は、第2引数(2つ目に指定した数字、上の例では「0」)の桁数(0.の場合は少数第1位)を基準にして第1引数(例では「按分した雇用保険料-0.5」)を切り上げる関数です。ROUNDUP関数を正しく設定すれば、五捨六入の計算も自動化できます。

3-3. 手計算の場合

手計算の場合、一人ひとりの雇用保険料を計算し、端数に応じた処理をする必要があります。作業に時間がかかるうえに、ミスも発生しやすいです。

給与計算は毎月発生する業務のため、1度効率化すれば作業量を長期的に減らせます。手計算で対応されている場合は、給与計算システムやExcelなど、自動で算出できる仕組みの導入を検討しましょう。

4. 雇用保険料の端数処理の注意点

端数処理の方法を正しく理解するだけでは、適切な処理ができるとは限りません。毎月の給与計算を正しくおこない、トラブルなく運用するために気をつけるべき注意点を解説します。

4-1. 雇用保険料率の改定を確認する

雇用保険料率は財政状況などを加味して、毎年4月に改定される可能性があります。最新の雇用保険料率を反映せずに給与計算をおこなうと、正しい雇用保険料を計算できず、誤った額を徴収することになります。

4月分の給与計算を始める前は、雇用保険料率が改定していないか必ず確認しましょう。

-

雇用保険料率が切り替わるタイミングにも注意しましょう。雇用保険は「賃金の対象となる月」を基準に考えます。4月に支払われる給与から料率が変わるとは限りません。

例えば、給与が当月に支払われる企業なら4月の給与、翌月に支払われる企業なら5月の給与から雇用保険料が変わります。

何月分の給与から新しい料率が適用になるかは、必ず確認してください。

関連記事:雇用保険料率とは?なぜ計算割合が異なるのかや令和8年度の変更案を解説!

4-2. 慣習や特約による場合はルールを明確化しておく

慣習や特約にしたがって端数処理をする場合は、ルールを明確化しておきましょう。

明確なルールを定めておかないと、引き継ぎが不十分になったり、整合性の取れない処理が発生したりと、トラブルの元になりかねません。

就業規則に端数処理の方法を明記するなど、取り扱いを明文化しておくと迷ったときにも参照しやすく、処理のミスを防げるでしょう。

4-3. 計算後は複数人でチェックする

雇用保険料の計算をしたあとは、誤りがないか複数人でチェックしましょう。

雇用保険料の計算だけでも、端数処理以外に確認すべき事項は次のとおり多岐にわたります。

- 料率に誤りはないか

- 被保険者でない従業員から徴収していないか

- 雇用保険料の賃金に含める項目の範囲は適切か

- 賃金に含めるもの:基本給、通勤手当、家族手当など、労働の対象として支払うすべてのもの

- 賃金に含めないもの:慶弔金、退職金、役員報酬、出張旅費、休業補償費など

作業が完了したあとは上長やほかの人事担当者など、複数の目で結果を確認すると誤りを防ぎやすくなります。

5. 雇用保険料の端数処理方法を押さえて正しく徴収しよう

雇用保険料の計算をするとき、1円未満の端数が発生するケースは多々あります。法令に則って処理しますが、保険料の徴収方法によって切り上げか切り捨てかが変わってくるため、十分に気をつけましょう。

どのような処理をおこなうにせよ、従業員に納得してもらえるよう「ルールを明示しておく」「説明できるようにしておく」などの準備が肝心です。

端数処理の方法は法律で定められており、一定のルールに基づいて処理する必要があります。

雇用保険の徴収方法によって端数の切り捨て・切り上げの対応が異なるため、注意しなければなりません。

とはいえ、端数処理の決まりがわからず、お困りの方もいらっしゃるでしょう。

「端数処理ってどうやるの?」

「自社でおこなっている端数処理の方法が法律に則っているのかわからない」

「具体的に、どんな法律が関わっているのか知りたい」

という方に向けて、端数処理の方法やよくある質問、システムを利用して給与計算業務をミスなく楽におこなう方法について解説した資料を用意しました。

興味がある方は、ぜひこちらから無料でダウンロードしてご覧ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

雇用保険料の関連記事

-

雇用保険料は賞与から控除される?計算方法や保険料率、注意点を解説!

勤怠・給与計算公開日:2022.04.24更新日:2026.07.31

-

雇用保険料の納付方法とは?仕組みや期限、納付書の書き方をわかりやすく解説

勤怠・給与計算公開日:2022.04.23更新日:2026.04.28

-

【令和8年度版】会社が負担する雇用保険料はいくら?計算方法や納付の注意点解説

勤怠・給与計算公開日:2022.04.23更新日:2026.07.31