社会保険の扶養から外れるとどうなる?タイミングや影響、手続きを解説

社会保険には、「106万円の壁」「130万円の壁」といった複数の年収基準があり、加入や扶養の条件が複雑です。勤務先の規模や働き方によって適用されるルールが異なり、判断に迷う場面も少なくありません。

人事労務担当者は社会保険の扶養が外れるタイミングや条件を十分に把握し、法改正に合わせて対応する必要があります。

本記事では社会保険の扶養が外れる条件や手続き方法、税法上の扶養との違いまで、企業と従業員双方が理解しておくべきポイントを解説します。

▼社会保険の概要や加入条件、法改正の内容など、社会保険の基礎知識から詳しく知りたい方はこちら

社会保険とは?概要や手続き・必要書類、加入条件、法改正の内容を徹底解説

従業員の入退社、多様な雇用形態、そして相次ぐ法改正。社会保険手続きは年々複雑になり、担当者の負担は増すばかりです。

「これで合っているだろうか?」と不安になる瞬間もあるのではないでしょうか。

とくに、加入条件の適用拡大は2027年以降も段階的に実施されます。

◆この資料でわかること

- 最新の法改正に対応した、社会保険手続きのポイント

- 従業員の入退社時に必要な手続きと書類の一覧

- 複雑な加入条件をわかりやすく整理した解説

- 年金制度改正法成立によって、社会保険の適用条件はどう変わる?

この一冊で、担当者が押さえておくべき最新情報を網羅的に確認できます。煩雑な業務の効率化にぜひこちらから資料をダウンロードしてご活用ください。

1. 社会保険の「扶養」とは?所得税の扶養との違い

「扶養」には社会保険上の扶養と所得税法上の扶養の2種類があります。

社会保険における「扶養」とは、健康保険や年金制度において、被保険者に生計を維持されている家族が、原則として社会保険料の自己負担なく制度の保障を受けられる仕組みを指します。

一方で、所得税法上の「扶養」は、家族構成など従業員の個別事情に応じて、扶養者の所得税や住民税の負担が軽減される仕組みです。配偶者控除やひとり親控除などの各種控除が設けられています。

どちらかの年収要件だけを意識して働いていると、もう一方の要件をいつの間にか超えてしまうケースがあります。そのため、人事労務担当者は、両制度の趣旨や年収要件を正しく理解しましょう。

1-1. 「年収の壁」一覧

年収の壁には、社会保険と所得税および住民税に関するものがあり、段階的に分かれています。具体的には、次のとおりです。

|

年収の壁 |

制度 |

概要 |

|

110万円 ※令和9年・10年分は119万円 |

住民税 |

住民税が発生する年収基準。自治体によって多少の差がある。 |

|

106万円 |

社会保険 |

従業員数51人以上の企業に勤めている場合、社会保険の加入が必要となる年収要件。 ※2026年10月施行予定の年金制度改正により撤廃される見込み |

|

130万円 |

社会保険 |

社会保険の扶養でいられる年収要件。原則130万円を超えると、自身で社会保険に加入し、保険料の負担をしなければならない(19歳以上23歳未満の配偶者以外の親族は除く)。 |

|

150万円 |

社会保険 |

19歳以上23歳未満の親族(配偶者除く)において、社会保険の扶養でいられる年収基準。 |

|

159万円 |

所得税 |

特定親族特別控除が減り始める年収要件 ※特定親族とは、19歳以上23歳未満の親族(配偶者除く) |

|

169万円 |

所得税 |

配偶者特別控除が、満額受けられる年収基準。 |

|

178万円 (旧:103万円) |

所得税 |

所得税の非課税ライン。178万円を超えると本人の所得税が課税される。 |

|

207万円 |

所得税 |

配偶者特別控除が完全に受けられなくなるライン(給与収入のみの場合)。 |

社会保険に関する壁は、「106万円の壁」と「130万円の壁」です。所得税の年収要件は近年引き上げがおこなわれており、社会保険の扶養要件である130万円を超えなければ、所得税の要件もクリアするケースが多いです。ただし、制度ごとにルールが異なるため、最終的にはそれぞれの基準で個別に確認するようにしましょう。

関連記事:年収の壁を一覧!人事がおさえたい社会保険・税金の基準まとめ

2. 社会保険の扶養から外れる条件とタイミング

社会保険の扶養から外れるのは、被扶養者の収入が継続して基準値を超えると見込まれた場合や被扶養者自身が勤務先で社会保険の加入条件を満たしたときです。この基準値には106万円と130万円があります。これがいわゆる「106万円の壁」と「130万円の壁」と呼ばれているものです。

それぞれの壁の具体的な内容と、扶養から外れるタイミングや要件を解説します。

2-1. 106万円の壁|本人の加入要件を満たした場合のみ

2022年10月から、社会保険の適用範囲が拡大されています。それに伴い、短時間勤務(パートやアルバイトなど)の従業員も、一定の要件を満たした場合は勤務先の社会保険に加入することが義務付けられました。

2024年10月からは、社会保険の被保険者数が51人以上の企業も社会保険適用拡大の範囲に含まれ、さらに多くの従業員が加入要件を満たすことになりました。

社会保険の加入要件は、次のとおりです。

- 1週間の所定労働時間が20時間以上

- 所定内賃金が月額8.8万円以上

- 2ヵ月を超えて雇用される見込みがある

- 学生ではない

- 勤務先の厚生年金の被保険者数が51人以上である

これらの条件をすべて満たしている従業員は、年収130万に達していなくても、扶養を外れて、勤務先の社会保険に加入しなければなりません。

上記のうち、「所定内賃金が月額8.8万円以上」という要件が、106万円の壁と呼ばれている理由です。8.8万円×12ヵ月=105.6万円(約106万円)となり、そのほかの要件も満たす場合は、勤務先の社会保険に加入が必要です。

なお、所定内賃金には、基本給のほか、役職手当や資格手当、職務手当など、毎月固定的に支払われる手当のみが含まれます。一方で、残業代や通勤手当、賞与などの変動的・臨時的な賃金は含まれません。

106万円の壁を超え、社会保険に加入すると社会保険料が給与から控除されるため手取り額が減少します。ただし、将来受け取れる年金が増えるほか、健康保険の給付を受けられるといったメリットもあります。

人事労務担当者は手取り額への影響だけでなく、将来の保障も含めた全体像を踏まえ、従業員の状況に応じて適切なアドバイスをすることが大切です。

関連記事:106万円の壁とは?対象者の条件や130万円の壁との違い、撤廃による影響・対策を解説

2-2. 130万円の壁|扶養に入る条件から外れる

年収が130万円を超えた場合は、社会保険の扶養から外れることになります。106万円の壁が自分自身で社会保険に加入する年収要件であるのに対し、130万円の壁は、社会保険の扶養でいられるかの年収要件です。

月の収入が108,333円(年収130万円÷12ヵ月)を超えると見込まれた場合は、社会保険の扶養から外れて自分自身で社会保険に加入しなければなりません。

また、130万円の壁を超えても、必ずしも自身の勤務先で社会保険に加入できるとはかぎりません。勤務先で社会保険の加入条件を満たしていない場合や、個人事業主は自身で国民健康保険と国民年金保険に加入が必要です。

関連記事:130万円の壁とは?2026年4月から労働契約ベースに計算方法が変更に!

2-3. 年収以外で扶養から外れるケース

社会保険の扶養要件は、130万円の年収要件が注目されがちですが、ほかにも生計維持要件や親族要件もあります。

130万円という年収要件以外で、扶養から外れる主な要件は次のとおりです。

- 同居の場合、被扶養者の収入が被保険者の収入の半分以上になったとき、または別居の場合、被扶養者の収入が被保険者の仕送り額を超えたとき

- 婚姻等によりほかの被保険者に扶養されるようになったとき

- 離婚したとき

- 死亡または同居が要件の者が別居したとき

- 日本国内に住所を有しなくなったとき

このように、社会保険の扶養は年収だけでなく生活実態や身分関係によっても判断されるため、従業員の状況に変化があったときは、すべての要件を確認し判断しましょう。

参考:従業員(健康保険・厚生年金保険の被保険者)が家族を被扶養者にするとき、被扶養者に異動があったときの手続き|日本年金機構

3. 【2026年最新】社会保険の扶養制度に関する最新動向

社会保険の扶養制度は、2026年から2027年にかけて大きな見直しが予定されています。これまで「年収の壁」として意識されてきた基準は、判定方法や適用範囲が順次変更される見込みです。人事労務担当者として押さえておくべき改正内容を詳しく解説します。

3-1. 2026年4月|130万円の壁が労働契約ベース判定に変更

2026年4月から、社会保険の扶養における年収要件の判定基準が見直され、従来の収入実績ベースから労働契約ベースでの判断方法が原則となりました。

これまでの扶養認定は「今後1年間の収入見込み」で判断していたため、繁忙期に残業が増えると扶養から外れたり、扶養内におさめるために働き控えが生じたりするなどの問題点がありました。

こういった問題点を解消するために、2026年4月から、労働契約書に記載された賃金をベースに年間収入が算出されることになりました。そのため、一時的な残業などで年収が130万円を超えても、社会通念上妥当な範囲であればただちに扶養取消とはなりません。

ただし、次のケースに該当する場合は、契約書での年間収入の判定が難しいため、従来通りの方法で判定します。

- 給与収入以外の収入がある場合(事業所得など)

- 雇用期間が1年未満の場合

- シフト制などで1日の所定労働時間が日によって異なる場合

今後は労働契約書に基づく判断が基本となるため、契約内容の適切な管理がこれまで以上に重要となります。人事労務担当者は、雇用契約書の内容を整備するとともに、実態との整合性がとれた運用をおこないましょう。

参考:労働契約内容による年間収入での被扶養者の認定の取り扱いについて|日本年金機構

3-2. 2026年10月|106万円の壁(賃金要件)が撤廃予定

2026年10月に施行予定の年金制度改正により、月額8.8万円以上という賃金要件は廃止される見込みです。これにより106万円の壁も撤廃されます。今後は賃金額ではなく、労働時間を基準に加入の判断がされる仕組みです。

撤廃の背景には、最低賃金の上昇があります。すべての都道府県で、1週20時間以上働くと自動的に賃金要件を満たすこととなり、実質的な意味合いが薄れていたことが制度見直しの背景です。

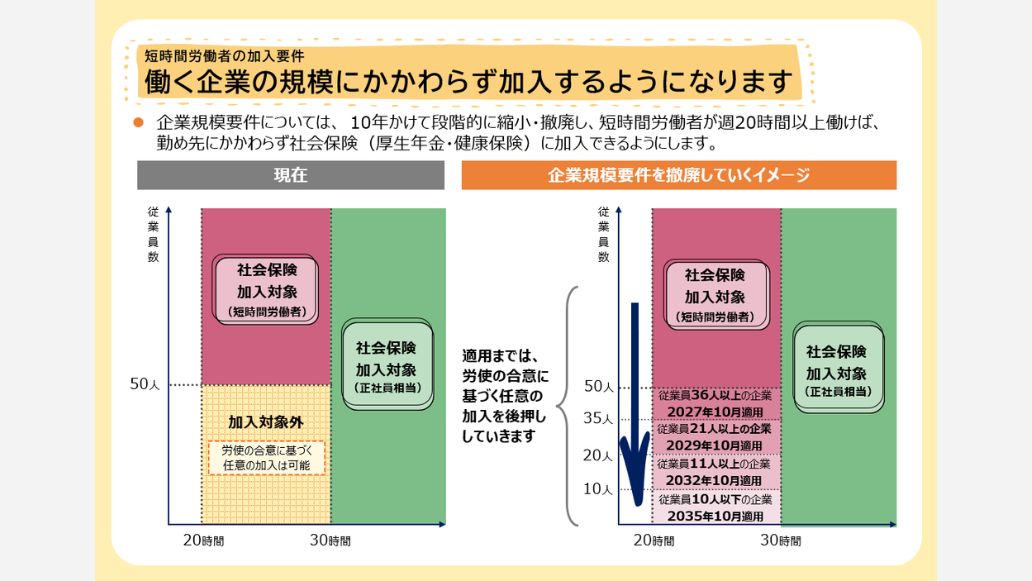

3-3. 2027年以降|企業規模要件の段階的撤廃

現在は、厚生年金の被保険者数51人以上の企業が、「特定適用事業所」とされ、短時間労働者の社会保険加入が義務付けられています。

この企業規模要件も、今後段階的に撤廃される見込みです。人数要件は順次緩和され、2035年を目途に企業規模にかかわらず、短時間労働者にも社会保険が適用される予定となっています。

これまで対象外だった中小企業にも、段階的に適用が広がっていきます。自社がいつから対象になるのかを把握したうえで、従業員への説明や必要な対応をあらかじめ準備しておきましょう。

4. 社会保険の扶養から外れる場合の手続き

社会保険の扶養から外れる従業員がいる場合は、企業と従業員それぞれに必要な手続きが生じます。

企業側は速やかに手続きを進めるとともに、従業員に対しても適切に案内できるよう、手続き内容を正しく把握しておく必要があります。

ここでは、企業側と従業員それぞれの立場から必要な手続きを解説します。

4-1. 従業員本人が扶養から外れる場合

従業員本人が家族の扶養から外れる場合は、従業員自身で社会保険に加入しなければなりません。まずは、自社で社会保険の加入要件を満たしているかを確認しましょう。

加入要件を満たしていない場合は、従業員自身で国民健康保険および国民年金保険への加入手続きをします。その場合、扶養除外日から14日以内に従業員が居住する市区町村の窓口で手続きが必要です。企業側での手続きは必要ありませんが、従業員に忘れずに手続きをするよう案内をしましょう。

また自社で加入要件を満たしている、または契約変更により社会保険の加入要件を満たす場合は、「健康保険・厚生年金被保険者資格取得届」を企業側が提出します。提出先は、健康保険組合および日本年金機構で、被保険者となった日から5日以内に提出が必要です。

関連記事:社会保険被保険者資格取得届とは?書き方や提出先、添付書類について解説

4-2. 従業員が扶養している家族が扶養から外れる場合

従業員の家族が、収入超過などにより家族の扶養から外れる場合の、手続きは次のとおりです。

①【従業員側】

従業員から、家族が扶養の対象外となる旨の申出を受けます。除外日と除外理由がわかる書類を申出書と一緒に提出してもらいましょう。また「健康保険資格確認書」を持っている場合は、返却が必要なためあわせて回収します。

②【企業側】

申出を受けたら、健康保険組合および日本年金機構に「健康保険被扶養者(異動)届・国民年金第3号被保険者関係届」を提出します。提出期限は、事実発生日から5日以内です。

また、扶養から外れた家族は、ほかの家族の扶養に入る場合を除き、自身で国民健康保険や国民年金に加入をしなければなりません。その際、「社会保険資格喪失証明書」の提出を求められるケースが多いため、発行の要否について従業員へ事前に確認しておきましょう。

4-3. 忘れるなどで手続きが遅れたときのリスク

被扶養者異動届の提出が遅れた場合、従業員側にも大きな影響が生じます。

扶養の除外要件に該当していたにもかかわらず手続きを失念していた場合、本来は資格を喪失している期間について遡って処理をする必要があります。その結果、健康保険の給付を受けていた場合は返還が求められるほか、保険料についても遡って徴収・精算が発生するおそれがあるでしょう。

被扶養者の変更は、従業員からの申出がなければ企業側で把握することが難しいため、日頃から被扶養者の状況確認を丁寧におこなう必要があります。特に、就職などで異動が多くなる4月には、会社側からも情報提供をし、申し出やすい環境を整えておきましょう。

5. 社会保険の扶養から外れるメリット・デメリット

社会保険の扶養から外れる場合、保険料の負担増による手取り減少といったデメリットが注目されがちです。一方で、保障の充実や将来の年金額の増加など、メリットも多く存在します。本章では、扶養から外れることによるメリット・デメリットをそれぞれ詳しく解説します。

5-1. 社会保険の扶養から外れるメリット

社会保険の扶養から外れ、自身で社会保険に加入をすると、将来や万一の際の保障が手厚くなるというメリットがあります。

勤務先の社会保険に加入する場合、国民年金に加えて厚生年金にも加入するため、将来受け取れる年金額が上乗せされます。現役時代の収入に応じて年金額が決まるため、長期的に見ると老後の生活保障の充実につながります。

また、健康保険の給付も受けられる可能性があります。例えば、病気やけがで働けなくなった場合には傷病手当金が支給されるほか、出産の際には出産手当金を受け取ることができます。これらの手当金は扶養のままでは対象とならない給付であり、万一の際の収入保障として大きな役割を果たします。

5-2. 社会保険の扶養から外れるデメリット

社会保険の扶養から外れる場合、デメリットとして挙げられるのが、保険料負担の発生です。

扶養から外れた場合、自分自身で社会保険に加入しなければなりません。勤務先の社会保険に加入するか、個人事業主などで勤務先の社会保険に加入できない場合は、国民健康保険および国民年金へ加入することになります。

特に配偶者は、扶養に入っていると、国民年金第3号被保険者として保険料の自己負担なく、国民年金保険料を納付したものとして扱われるため、保険料の支払いが不要でした。しかし、扶養から外れると健康保険料を含む社会保険料を、自身で負担しなければなりません。

このように、扶養から外れることで家計への負担が増加します。そのため、収入と将来受け取れる給付とのバランスを踏まえた働き方の検討が必要になるでしょう。

6. 社会保険の扶養に関する相談対応の実務上の注意点

従業員から扶養に関する相談をされた場合、人事労務担当者は制度を正しく整理したうえで、的確かつ一貫性のある対応が求められます。扶養は税制度と社会保険制度で判定基準や影響が異なるため、説明の仕方を誤るとトラブルにつながりかねません。本章では、人事労務担当者として押さえておくべきポイントと注意点を解説します。

6-1. 社会保険と税の扶養を混同しない

従業員対応で特に注意すべきなのが、税法上と社会保険の扶養を明確に切り分けて説明することです。

税法上の扶養は所得税や住民税の控除に影響する制度であり、1年間の所得実績に基づいて判定されます。一方、社会保険の扶養は今後の収入見込みによって判定され、要件を満たさなくなった時点で速やかな資格変更手続きが必要です。

説明の際は、「税金の負担」と「社会保険料の負担」を分けて伝え、それぞれの判定基準と影響を整理して伝えることが求められます。

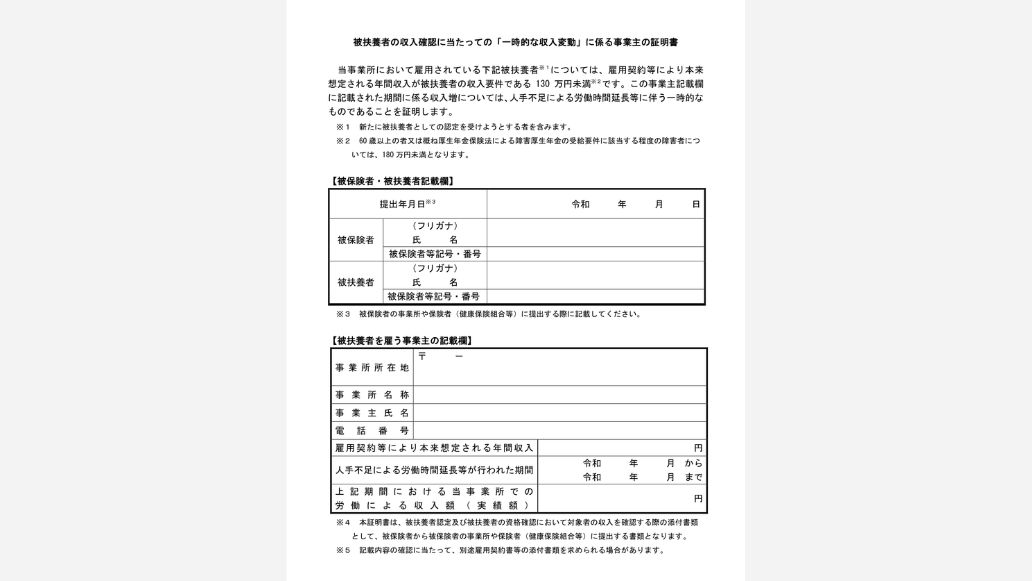

6-2. 一時的な収入超過は扶養から外れない場合もある

通常は年間収入が130万円を超えると見込まれた時点で、被扶養者の資格を喪失します。

ただし、繁忙期などの事情により、一時的に収入が130万円を超えた場合は、被扶養者の資格を継続できるケースがあります。

従業員から、扶養している家族について、一時的に収入要件を超えそうという相談があった場合は、被扶養者の勤務先で証明書を記載してもらい、提出を受けましょう。証明書は「被扶養者の収入確認に当たっての一時的な収入変動に係る事業主の証明書」という名称で、日本年金機構のサイトからダウンロード可能です。

6-3. 配当金や非課税の収入も計算に含めて判断する

扶養の年収要件である収入には、継続して得られるすべての収入が該当し、課税・非課税を問いません。

そのため、所得税が課税されない通勤交通費なども、判定の対象に含まれます。

また、給与や賞与だけでなく、投資による配当金や失業給付、障害年金や遺族年金、労災給付や傷病手当金なども含む点に注意しましょう。

従業員や従業員の家族の社会保険における収入要件を計算する際は、給与以外の収入の有無も確認すると安心です。

従業員から「扶養について相談したい」と言われた場合は、税法上の扶養なのか、社会保険上の扶養なのかを確認しましょう。この2つを混同しているケースは少なくありません。

税法上の扶養は、収入から給与所得控除などを引いた所得で判断される一方で、健康保険は本人が受け取る収入で判断される点も、混乱しやすいポイントです。

また離職に伴い扶養に入る場合は、失業給付の受給予定の有無も必ず確認しましょう。基本手当の日額が、月額換算で108,333円を超える場合、受給期間中は扶養に入れないため、金額を確認し、適切に手続きをすることが大切です。

7. 社会保険の扶養が外れる条件やタイミングを正しく理解しておこう

社会保険の扶養から外れるタイミングは、「106万円の壁」と「130万円の壁」の2段階で判定されます。106万円の壁は、従業員数51人以上の企業で一定の労働条件を満たす場合に適用され、130万円を超えると原則として扶養の対象から外れ、自身で社会保険加入が必要となります。

扶養から外れる際は、企業・従業員それぞれに手続きが発生します。届出の遅れは保険給付の返還や保険料の遡及徴収につながるため、迅速な対応が不可欠です。また、税法上の扶養とは収入の範囲と年収要件が異なるため、混同しないよう注意が必要です。

税法上の扶養と社会保険の扶養を明確に区別したうえで、従業員への丁寧な説明と制度変更への継続的な対応を心がけましょう。

従業員の入退社、多様な雇用形態、そして相次ぐ法改正。社会保険手続きは年々複雑になり、担当者の負担は増すばかりです。

「これで合っているだろうか?」と不安になる瞬間もあるのではないでしょうか。

とくに、加入条件の適用拡大は2027年以降も段階的に実施されます。

◆この資料でわかること

- 最新の法改正に対応した、社会保険手続きのポイント

- 従業員の入退社時に必要な手続きと書類の一覧

- 複雑な加入条件をわかりやすく整理した解説

- 年金制度改正法成立によって、社会保険の適用条件はどう変わる?

この一冊で、担当者が押さえておくべき最新情報を網羅的に確認できます。煩雑な業務の効率化にぜひこちらから資料をダウンロードしてご活用ください。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

社会保険の関連記事

-

雇用保険被保険者資格喪失届はどこでもらう?提出先や添付書類などを解説

人事・労務管理公開日:2025.08.08更新日:2026.04.24

-

養育期間の従前標準報酬月額のみなし措置とは?申請方法や必要書類を解説

人事・労務管理公開日:2023.10.13更新日:2026.05.29

-

70歳以上の従業員も社会保険に加入する?年齢別の手続きや注意点を解説

人事・労務管理公開日:2022.04.16更新日:2026.05.21