社会保険とは?企業や従業員の加入条件や手続き方法、適用拡大など注意点を解説

人事担当者にとって、社会保険の制度理解は重要事項です。しかし、社会保険制度は複雑かつ法改正も多いため、何から覚えればいいか分からずお困りの方もいるでしょう。

この記事では、社会保険の定義や国民健康保険との違い、加入条件や扶養制度を最新の法改定情報とあわせて詳しく解説します。社会保険制度への理解を深めるためにぜひご活用ください。

目次

従業員の入退社、多様な雇用形態、そして相次ぐ法改正。社会保険手続きは年々複雑になり、担当者の負担は増すばかりです。

「これで合っているだろうか?」と不安になる瞬間もあるのではないでしょうか。

とくに、加入条件の適用拡大は2027年以降も段階的に実施されます。

◆この資料でわかること

- 最新の法改正に対応した、社会保険手続きのポイント

- 従業員の入退社時に必要な手続きと書類の一覧

- 複雑な加入条件をわかりやすく整理した解説

- 年金制度改正法成立によって、社会保険の適用条件はどう変わる?

この一冊で、担当者が押さえておくべき最新情報を網羅的に確認できます。煩雑な業務の効率化にぜひこちらから資料をダウンロードしてご活用ください。

1. 社会保険とは

社会保険とは、病気・ケガ・出産・老後・失業など、生活上のさまざまなリスクに備えるための公的保険制度であり、社会保障制度のひとつです。社会保障制度には、社会保険のほか、公的扶助、社会福祉、保健医療・公衆衛生が含まれます。

多くの社会保険制度は、企業と従業員が保険料を負担し合い、必要なときに給付を受けられる仕組みですが、労災保険のように、企業が保険料を全額負担する制度もあります。

なお社会保険は、「広義の社会保険」と「狭義の社会保険」に分けて整理されることがあります。

広義の社会保険とは、一般的に次の5つを指します。

- 厚生年金保険

- 健康保険

- 介護保険

- 労働者災害補償保険

- 雇用保険

また、上記のうち「厚生年金保険」「健康保険」「介護保険」の3つが狭義の社会保険とされます。実務上は、医療・介護・年金に関する制度として、これらをまとめて「社会保険」と呼ぶケースが一般的です。

2. 社会保険の種類

社会保険は、それぞれ制度の目的や保障内容が異なります。人事担当者は、制度ごとの概要や保険料負担の仕組みなどを正しく理解し、従業員に説明することが求められます。

本章では、広義の社会保険に含まれる5つの制度について、それぞれの概要を解説します。

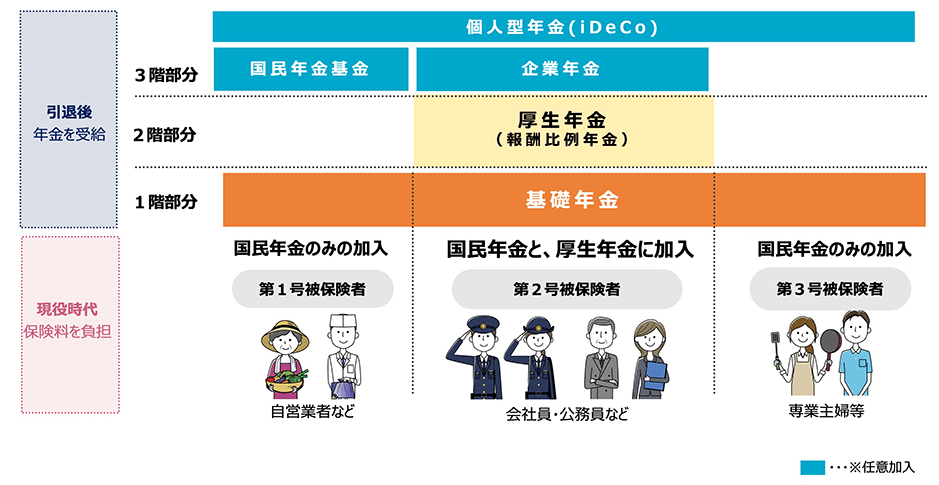

2-1. 厚生年金保険

日本の年金制度は「3階建て」とよばれる構造になっています。1階部分は20歳以上60歳未満の全国民が加入する国民年金(基礎年金)、2階部分は会社員・公務員などが加入する厚生年金保険です。

また3階部分として、企業が任意で設立し社員が加入する企業年金などがあります。

厚生年金保険には、3つの被保険者区分があり、会社員は原則として第2号被保険者となります。また会社員の配偶者で、収入要件などの要件を満たす場合は、第3号被保険者となり、保険料を負担することなく国民年金を納付したものとして取り扱われます。

厚生年金保険は、老齢・障害・死亡といった保険事故の際に必要な給付がおこなわれ、将来受け取る年金額は、加入期間や報酬額などに応じて決まります。

2-2. 健康保険

健康保険とは、病気やケガをした際に安心して医療を受けられる公的医療保険制度です。医療費の給付だけでなく、病気やけが、またはそれに伴う休業や出産、死亡に備える目的で、さまざまな給付が存在します。

日本では、国民皆保険制度により、すべての国民が公的医療保険へ加入する仕組みとなっています。医療保険制度には、会社員などが加入する被用者保険、自営業者などが加入する国民健康保険などがあり、年齢や働き方によって加入する制度が異なります。

詳細は次のとおりです。

|

制度 |

加入対象 |

概要 |

|

被用者保険 |

会社員など |

企業などに雇用される人が加入する医療保険制度。健康保険組合や協会けんぽなどが運営主体となる。 |

|

国民健康保険 |

自営業者、フリーランス、無職の人など |

被用者保険に加入していない人を対象とした医療保険制度。市区町村などが運営する。 |

|

共済保険 |

公務員など |

公務員や私立学校教職員などを対象とした医療保険制度。各共済組合が運営する。 |

|

船員保険 |

船員 |

船員を対象とした医療保険制度。職務や生活環境の特殊性を踏まえ、手厚い保障が受けられる。運営主体は、協会けんぽ。 |

|

後期高齢者医療制度 |

原則75歳以上の人 |

高齢者を対象とした医療保険制度。都道府県単位の広域連合が運営する。 |

健康保険には、医療費の自己負担軽減をはじめ、傷病手当金、出産育児一時金、出産手当金、埋葬料など、生活を支えるさまざまな給付があります。

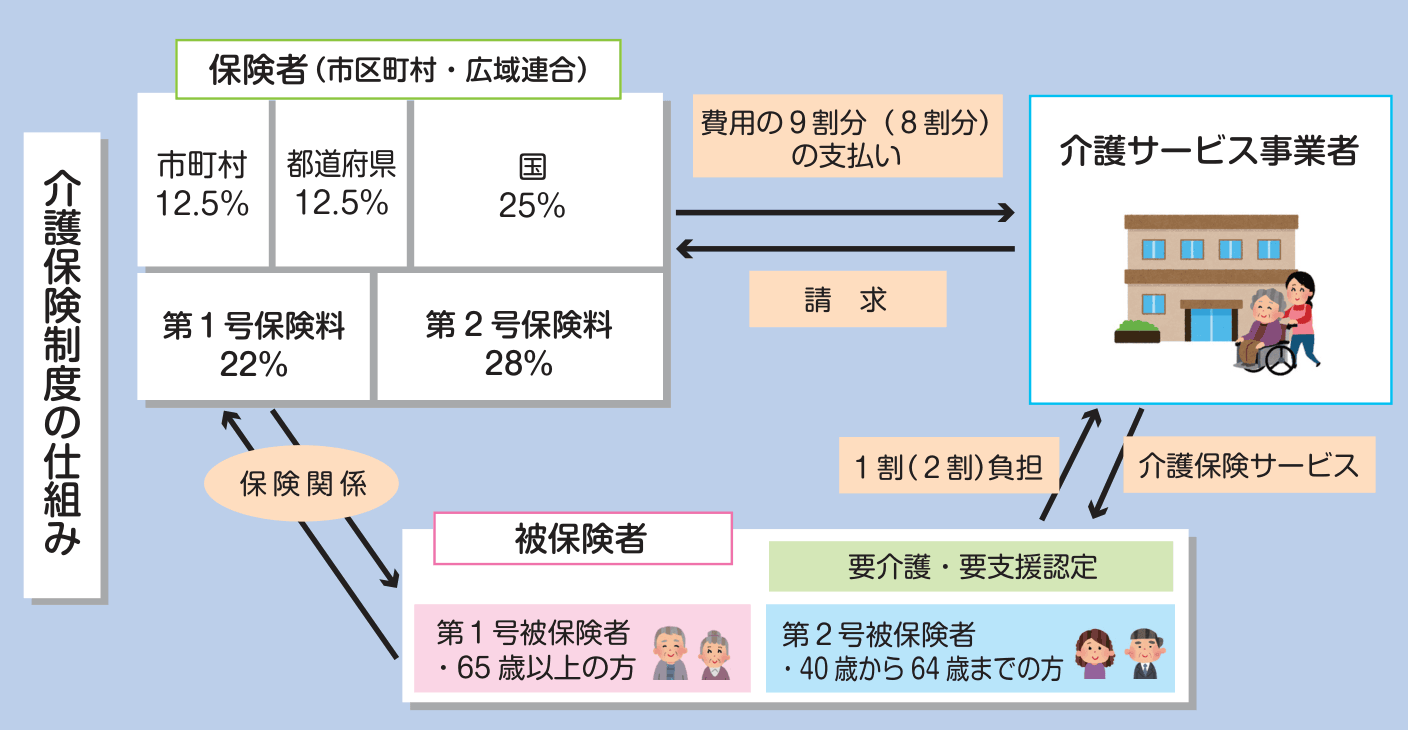

2-3. 介護保険

介護保険とは、高齢者の介護を社会全体で支えるために設けられた制度で、高齢化の進展を背景に、2000年に創設されました。要介護・要支援認定を受けた場合に、介護サービスを利用できます。

保険者は市区町村および広域連合で、40歳以上の人が加入対象となります。なお、介護保険料は、健康保険料とあわせて徴収され、会社員などの場合は企業と被保険者が折半で負担します。

介護保険には、次の2種類の被保険者区分があります。

|

被保険者区分 |

概要 |

|

第1号被保険者 |

65歳以上の人が対象。 要介護・要支援認定を受けた場合に介護サービスを利用できる。保険料は原則として年金から天引きされる。 |

|

第2号被保険者 |

40歳以上65歳未満の医療保険加入者が対象。 加齢に伴う特定疾病により要介護・要支援状態となった場合に介護サービスを利用できる。 |

2-4. 労働者災害補償保険

労働者災害補償保険(労災保険)とは、業務上の事由や通勤による負傷・疾病・障害・死亡などに対して、必要な保険給付をおこなう制度です。労災保険では、療養補償給付、休業補償給付、障害補償給付、遺族補償給付など、労働災害に備えたさまざまな給付がおこなわれます。

保険者は政府であり、保険料は原則として企業が全額負担します。健康保険や厚生年金保険とは異なり、従業員本人の保険料負担はありません。

企業は一人でも労働者を雇用する際は、必ず労災保険に加入する必要があります。正社員だけでなく、パートやアルバイト・派遣社員なども対象となり、雇用形態を問わず適用となるため留意しましょう。

2-5. 雇用保険

雇用保険は、労働者の生活及び雇用の安定と、就職の促進を目的とした制度です。離職時にハローワークで手続きをする失業給付(基本手当)が代表的ですが、育児・介護をする従業員を対象とした育児休業給付、介護休業給付をはじめ、能力開発を支援する教育訓練給付などもあります。

雇用保険の主な給付は次のとおりです。

|

給付 |

概要 |

主な給付内容 |

|

求職者給付 |

失業した労働者などの生活を支援し、再就職活動を支える給付 |

基本手当(失業給付)、高年齢求職者給付金、特例一時金など |

|

就職促進給付 |

早期の再就職や安定した就業を促進するための給付 |

再就職手当、就業促進定着手当、就業手当など |

|

教育訓練給付 |

労働者のスキルアップやキャリア形成を支援する給付 |

一般教育訓練給付金、専門実践教育訓練給付金など |

|

雇用継続給付 |

育児・介護中、高齢者などで働き続ける人を支援する給付 |

育児休業給付、介護休業給付、高年齢雇用継続給付など |

3. 事業所(企業)の社会保険加入条件

社会保険は、保険制度ごとに加入条件が定められています。

本章では、企業側の社会保険(健康保険・厚生年金保険)の加入条件について解説します。

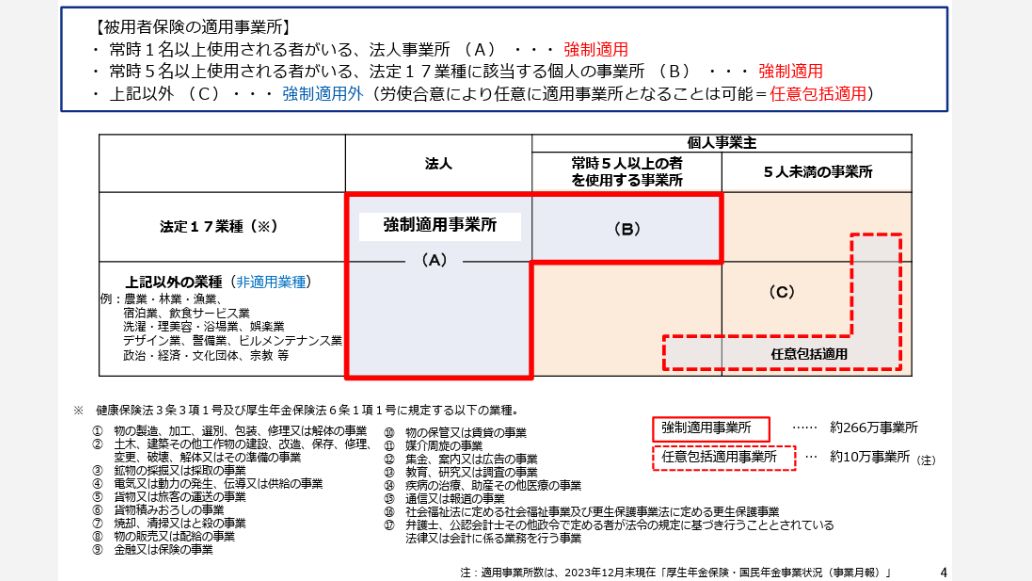

3-1. 強制適用事業所

強制適用事業所とは、健康保険・厚生年金保険への加入が法律上義務付けられている事業所です。強制適用となる事業所は、法人か個人の事業所かにより要件が異なります。

詳細は次のとおりです。

①法人の事業所

株式会社や合同会社などの法人事業所は、従業員数にかかわらず、原則として健康保険・厚生年金保険の加入対象となります。

②個人の事業所

個人事業所の場合は、次の法定17業種に該当し、常時5人以上の従業員を使用している場合に、強制適用事業所となります。

法定17業種には、製造業、貨物や旅客運送業、金融保険業などが含まれます。

3-2. 任意適用事業所

任意適用事業所とは、強制適用事業所とならなかった事業所のうち、厚生労働大臣の認可を受けて、健康保険・厚生年金保険の適用となった事業所を指します。

任意適用の申請には、適用事業所となることについて、従業員の2分の1以上が同意している必要があります。認可を受けて適用事業所になると、保険給付や保険料負担などは、強制適用事業所と同じ扱いとなります。

適用事業所については別記事で詳しく解説しているため、ぜひご覧ください。

関連記事:社会保険適用事務所とは?適用拡大を受けた社会保険加入要件や遡及適用について解説

4. 従業員の社会保険加入条件

従業員の社会保険への加入義務は、企業規模や従業員の労働時間・労働日数などによって判断されます。特にパート・アルバイトについては、適用拡大の影響もあり、加入条件が複雑になっています。

本章では、健康保険および厚生年金保険の加入要件について、人事担当者が押さえておくべきポイントを解説します。

4-1. 正社員

適用事業所に勤務する正社員は、原則として社会保険の加入対象です。試用期間中であっても、適用事業所に常時使用される場合は、入社日から加入手続きが必要です。

また、短時間正社員であっても、通常の正社員と比べ、所定労働時間および所定労働日数が4分の3以上ある場合は、社会保険の加入対象となります。

4-2. パート・アルバイト(短時間労働者)

パート・アルバイトなどの短時間労働者は、勤務先が「特定適用事業所」に該当するかどうかで、社会保険の加入条件が異なります。

勤務先の企業規模にかかわらず、正社員と比べ、週の所定労働時間および月の所定労働日数が4分の3以上ある場合は、原則として社会保険の加入対象です。

一方で、4分の3未満で働く短時間労働者は、勤務先が特定適用事業所かどうかで取り扱いが変わります。特定適用事業所とは、厚生年金の被保険者数が51人以上の事業所を指します。

短時間労働者の加入要件は、次のとおりです。

- 従業員が51人以上の事業所に勤務している

- 週の所定労働時間が20時間以上である

- 2ヵ月以上継続して雇用する見込みがある

- 所定内賃金が8.8万円以上である(2026年10月に撤廃予定)

- 学生ではない

短時間労働者については、加入要件が煩雑なため、自社の加入要件を正しく理解したうえで、従業員に説明をおこないましょう。所定内賃金8.8万円以上の要件が撤廃される改正内容は、「8-1. 106万円の壁撤廃による社会保険適用拡大」で解説します。

5.社会保険料の計算方法

社会保険料の計算方法は、それぞれの制度によって料率や賃金の算定方法が異なります。

健康保険(介護含む)および厚生年金保険料は、毎月の給与をもとに決定される標準報酬月額に各保険料率をかけて算出します。

一方、雇用保険料や労災保険料は、実際に支払われた賃金総額に保険料率を掛けて計算する点が特徴です。また、労災保険料は業種ごとに料率が異なり、保険料は原則として企業が全額負担します。

本章では、それぞれの社会保険料の計算方法や料率の考え方について解説します。

5-1. 健康保険料の計算方法

健康保険料率は、健康保険組合などによって違うため、加入している健保組合などに確認をしましょう。ここでは、全国健康保険協会東京支部加入で、標準報酬月額30万円のケースで計算方法を解説します。

全国健康保険協会東京支部の2026年4月現在の保険料率は、健康保険料率9.85%、子ども・子育て支援金0.23%で、計10.08%です。

健康保険料=標準報酬月額30万円×10.08%

企業と従業員が折半で負担するため、30,240円を2で割った15,120円がそれぞれの負担額となります。

参考:令和8年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表|全国健康保険協会

5-2. 介護保険料の計算方法

介護保険料は、40歳以上65歳未満の第2号被保険者が対象となり、健康保険料とあわせて徴収・納付します。対象年齢以外の従業員から誤って控除しないよう注意しましょう。

全国健康保険協会東京支部の2026年4月現在の保険料率は、1.62%です。

介護保険料=標準報酬月額30万円×1.62%

企業と従業員が折半で負担するため、4,860円を2で割った2,430円がそれぞれの負担額となります。

5-3. 厚生年金保険料の計算方法

厚生年金保険料率は、全国一律で、2026年4月現在18.3%で据え置かれています。

計算方法は、次のとおりです。

厚生年金保険料=標準報酬月額30万円×18.3%

企業と従業員が折半で負担するため、54,900円を2で割った27,450円がそれぞれの負担額となります。

5-4. 労働保険料(雇用・労災)の計算方法

労働保険料は、「雇用保険料」と「労災保険料」をあわせた総称です。健康保険や厚生年金保険とは異なり、標準報酬月額ではなく、実際に支払った賃金総額に保険料率を掛けて計算します。

雇用保険料率および労災保険料率は、業種によって異なります。

それぞれの計算方法は次のとおりです。

■雇用保険料

雇用保険料率は、令和8年度の一般の事業においては、事業主負担が1,000分の8.5、従業員負担が1,000分の5です。

賃金総額が30万円の場合、それぞれの保険料は次のとおりとなります。

雇用保険料(事業主負担)=賃金総額30万円×1,000分の8.5

雇用保険料(従業員負担)=賃金総額30万円×1,000分の5

計算の結果、事業負担分が2,550円、従業員負担分が1,500円となります。社会保険料と違い、毎月支払われる賃金額に保険料率をかけるため、月々の保険料が変動する点がポイントです。

■労災保険料

労災保険料率は、業種によって異なり、危険度の高い業種ほど料率が高く設定されています。例えば、令和8年度の建設業(道路新設事業)の保険料率は1,000分の11ですが、保険・金融業の料率は1,000分の2.5といったように、業種によって大きく違います。

また、労災保険料は企業が全額負担するため、毎月の給与からの控除は発生しません。

賃金総額が30万円で、保険・金融業の場合の月々の保険料は、次のとおりです。

労災保険料=賃金総額30万円×1,000分の2.5

健康保険料や厚生年金保険料は、毎月事業主負担分と従業員負担分をあわせて企業が納付しますが、労働保険は、「年度更新」により申告・納付をおこなう点が特徴です。

年度更新とは、前年度(4月1日~翌3月31日)に支払った賃金総額をもとに確定保険料を計算するとともに、新年度の概算保険料を申告・納付する手続きです。原則として、毎年6月1日から7月10日までの間に実施します。

参考:令和8(2026)年度 雇用保険料率のご案内|厚生労働省

6. 社会保険のさまざまな手続き

社会保険(健康保険・厚生年金保険)には、入退社時をはじめ、報酬変更や扶養追加などのさまざまな手続きがあります。手続きに漏れがあると従業員へ影響が及ぶ可能性もあるため、正確かつ確実に提出することが大切です。

本章では、社会保険に関する主要な手続きについて解説します。

6-1. 入退社時の手続き

従業員が、入社や退職をする際は、資格取得や資格喪失に関する届出が必要です。

従業員が入社もしくは社会保険の加入条件を満たした際は、事実発生日から5日以内に、「健康保険・厚生年金保険被保険者資格取得届」を提出します。

従業員が、退職もしくは社会保険の加入要件を満たさなくなった際は、事実発生日から5日以内に、「健康保険・厚生年金保険被保険者資格喪失届」を提出します。

いずれも提出先は、健康保険組合または日本年金機構です。提出が遅れると、医療機関の受診や転職先での社会保険手続きに支障が生じる可能性があるため、早めに提出しましょう。

関連記事:社会保険被保険者資格取得届とは?書き方や提出先、添付書類について解説

6-2. 被扶養者の手続き

従業員の被扶養者に異動があった場合は、「健康保険被扶養者(異動)届」および「国民年金第3号被保険者関係届」の提出が必要です。

被扶養者の異動は、結婚や退職などにより新たに扶養へ追加する場合のほか、就職や離婚、収入増加などにより扶養から外れる場合にも発生します。

提出期限は事実発生日から5日以内です。また、提出先は、加入している健康保険組合または日本年金機構です。

被扶養者として認定されるための年収要件は、原則として「年間収入が130万円未満で、かつ被保険者の収入の2分の1未満であること」です。その他、続柄により同居要件や生計維持要件を満たしている必要もあります。

社会保険の扶養に入るための条件や手続き方法は、別記事で詳しく解説しているので、あわせてご覧ください。

関連記事:社会保険の扶養の条件や手続きを解説!扶養内におさめる金額や130万円の壁とは

6-3. 賞与支払い時の手続き

従業員へ賞与を支給した場合は、「健康保険・厚生年金保険被保険者賞与支払届」の提出が必要です。

賞与の定義は、「年3回以下で支給されるもの」です。賞与やボーナスという名称で支払われていても、1年に4回以上支給されるものは通常の給与として扱われるため留意しましょう。

提出期限は賞与支払日から5日以内で、提出先は健康保険組合または日本年金機構です。

また登録されている賞与支給日に賞与を支払わなかった場合は、「健康保険・厚生年金保険賞与不支給報告書」の提出が必要です。

関連記事:賞与支払届とは?手続きの方法や注意点、電子申請についても解説

関連記事:賞与にかかる社会保険料はいくら?計算方法や給与との違いを解説

6-4. 標準報酬月額の変更・決定に関する手続き

健康保険料や厚生年金保険料の基準となる標準報酬月額は、毎年の定時決定や随時改定によって見直されます。

定時決定では、毎年7月に「健康保険・厚生年金保険被保険者報酬月額算定基礎届」を提出し、4月から6月の報酬をもとに9月以降の標準報酬月額を決定します。決定された標準報酬月額は、随時改定に該当しない限り、翌年の8月まで適用されます。

一方、昇給・降給などで固定的賃金が変動し、2等級以上の差が生じる場合は随時改定をおこないます。なお、変動月以後3ヵ月の支払基礎日数が17日以上あることも、随時改定の対象となる要件のひとつです。これら3つの要件をすべて満たす場合は、健康保険組合または日本年金機構に「健康保険・厚生年金保険月額変更届」を速やかに提出しましょう。

算定基礎届は、通常の労働者と短時間労働者で支払基礎日数の考え方が異なるなど、実務上複雑な点が多くあります。算定基礎届の対象者や手続きの流れについては、別記事で詳しく解説しているので、併せてご覧ください。

関連記事:社会保険料の定時決定(算定基礎届)とは?対象者や算出方法、手続きの流れを解説

参考:定時決定(算定基礎届)|日本年金機構

参考:随時改定(月額変更届)|日本年金機構

7. 人事担当者は知っておきたい社会保険の基本ルール

社会保険には、多くのルールが存在し、判断に迷うケースも少なくありません。特に、人事担当者になったばかりの方や、初めて従業員を雇用する企業では、どこまで理解しておくべきか分からないと感じることもあるでしょう。

本章では、実務上迷いやすい社会保険の基本ルールについて、ポイントを絞って解説します。

7-1. 週の所定労働時間20時間以上の考え方

短時間労働者の加入要件のひとつである「週の所定労働時間が20時間以上」について、何をもとに判断すればよいか迷うケースがあるかもしれません。週20時間とは、雇用契約書や労働条件通知書で定めた所定労働時間で判断します。そのため、一時的な残業や繁忙期対応などである週のみ20時間を超えた場合でも、直ちに社会保険加入とはなりません。

しかし、労働時間の実態が2ヵ月以上連続で週20時間を超え、3ヵ月目以降も続く見込みがあれば、3ヵ月目から社会保険加入となる可能性があります。雇用契約上の所定労働時間と実際の労働時間に乖離がないか、定期的に確認することが大切です。

7-2.国民健康保険と任意継続被保険者

国民健康保険とは、自営業者やフリーランスなど退職後に勤務先の健康保険へ加入していない人を対象とした公的医療保険制度です。

一方、企業の健康保険に加入していた人が退職後すぐに再就職しない場合は、「任意継続被保険者制度」を利用することで、退職前の健康保険を最長2年間継続できます。加入には、被保険者期間など一定の要件を満たしたうえで、従業員自身が手続きをする必要があります。

任意継続被保険者制度では保険料を全額自己負担する必要がありますが、保険料には上限があります。そのため、ケースによっては国民健康保険より保険料負担が軽くなる可能性もあります。退職後は、国民健康保険と任意継続被保険者のいずれを選択するかで保険料負担が変わるため、従業員へ事前に案内しておくとよいでしょう。

関連記事:社会保険と国民健康保険の違いとは?切り替え時の手続きや任意継続について解説!

7-3.複数事業所で働く従業員の社会保険適用

働き方改革が進み、従業員に対して副業を許可する企業が増えつつあります。複数の事業所で勤務し、それぞれの事業所で社会保険の加入要件を満たす場合、従業員は加入要件を満たすすべての事業所で加入手続きをおこなう必要があり、被保険者資格を取得します。

また、2つ以上の勤務先で社会保険に加入することとなった場合、従業員本人が「健康保険・厚生年金保険被保険者所属選択・二以上事業所勤務届」を提出し、主たる事業所を選択しなければなりません。提出先は、健康保険組合または日本年金機構です。

標準報酬月額は、すべての事業所の報酬を合算した金額をもとに、それぞれの事業所で受ける報酬月額に応じ按分し決定されます。複数事業所で勤務するケースでは、保険料計算などが複雑になりやすいため、従業員の勤務実態を確認し、必要な手続きを案内しましょう。

参考:兼業・副業等により2ヵ所以上の事業所で勤務する皆さまへ|日本年金機構

7-4.70歳以上の従業員の取扱い

健康保険と厚生年金保険では資格喪失年齢が異なるため、それぞれの制度を正しく理解し、誤って保険料を控除しないよう留意しましょう。健康保険および厚生年金保険の資格喪失年齢は次のとおりです。

■健康保険

75歳に到達すると健康保険の資格を喪失し、後期高齢者医療制度へ移行します。資格喪失日は、75歳の誕生日当日です。

なお従業員が75歳に到達すると、配偶者などの被扶養者も資格を喪失します。後期高齢者医療制度は、扶養制度がないため、自身で国民健康保険などに加入する必要があります。被扶養者がいる従業員が75歳を迎えた際は案内すると親切です。

■厚生年金保険

70歳到達時に被保険者資格を喪失します。資格喪失日は、70歳の誕生日の前日です。

なお、70歳到達後も同一事業所で継続雇用され、70歳到達日時点の標準報酬月額相当額が、70歳到達前の標準報酬月額と異なる場合は、「厚生年金保険被保険者資格喪失届・70歳以上被用者該当届」の提出が必要です。

8. 社会保険の法改正|2026年最新情報

社会保険制度は、働き方の多様化や少子高齢化を背景に継続的に見直しがおこなわれています。

本章では、2026年時点の最新情報を踏まえ、社会保険に関する主な法改正や今後予定されている改正内容を解説します。

8-1. 106万円の壁撤廃による社会保険適用拡大

短時間労働者の社会保険加入要件の1つである「月額賃金8.8万円以上」については、2026年10月に撤廃される予定です。月額8.8万円の場合、年収換算すると約106万円であることから、106万円の壁ともよばれています。

近年は最低賃金の上昇が続いており、週20時間程度の勤務でも月額賃金8.8万円以上となり、賃金要件が形骸化しつつありました。今後は、賃金額ではなく、週の所定労働時間などの働き方をもとに、社会保険の加入要件が判断されることになります。

関連記事:106万円の壁とは?対象者の条件や130万円の壁との違い、撤廃による影響・対策を解説

8-2. 短時間労働者の企業規模要件の段階的撤廃

現在、短時間労働者が社会保険へ加入するためには、勤務先が「特定適用事業所」であることが要件の1つとなっています。2026年時点では、厚生年金保険の被保険者数が51人以上の企業が対象です。

この企業規模要件は、今後段階的に緩和される方針が発表されています。まず、2027年10月に、厚生年金保険の被保険者数36人以上の企業まで対象が拡大される予定です。

企業規模要件が撤廃されることで、これまで対象外だった中小企業にも社会保険適用が広がります。特にパート・アルバイトを多く雇用する企業では、保険料負担や人件費への影響が想定されるため、早めに制度内容を確認しておきましょう。

8-3. 在職老齢年金制度の見直し

在職老齢年金制度とは、厚生年金に加入しながら働く高齢者について、給与と老齢厚生年金の合計額が一定基準を超えた場合に、老齢厚生年金の一部または全部が支給停止される制度です。

2026年4月からは、この支給停止基準額が見直され、従来の月額51万円から65万円へ引き上げられました。これにより、一定以上の収入があっても、年金が減額されにくくなります。

今回の見直しは、高齢者の働き控えを防ぎ、就労を後押しすることが目的とされています。企業側としても、就業調整をする従業員が減ることで、シニア人材の活用促進につながる可能性があります。

参考:もっと働きたい!に応えて、在職老齢年金制度の基準額が2026年4月から引上げに|政府広報オンライン

関連記事:【2026年4月施行】在職老齢年金とは?法改正の内容や計算方法を解説

今後は、健康保険・厚生年金保険の適用拡大がさらに進み、企業規模要件も段階的に緩和される予定です。

将来的には、企業規模にかかわらず、週20時間以上勤務するなど一定要件を満たす短時間労働者は、社会保険加入の対象となる見込みです。

まずは、自社がいつ頃から対象となるのかを確認し、保険料負担や実務対応について少しずつ準備を進めておくと安心です。なお、保険料負担への不安から加入に消極的な従業員もいますが、厚生労働省の資料なども活用しながら、将来受け取れる年金額や各種給付など、社会保険に加入するメリットもあわせて丁寧に伝えていくことが大切です。

9. 社会保険のよくある質問

社会保険に関するよくある質問を4つ解説します。従業員からの質問や要望にも答えられるようにしておきましょう。

9-1. 社会保険の加入義務違反に罰則はある?

社会保険の加入義務に違反した場合、企業にはさまざまなペナルティが科される可能性があります。悪質なケースでは、6ヵ月以下の拘禁刑または50万円以下の罰金の対象となるほか、過去2年分の社会保険料を遡って徴収されるおそれがあります。

加入漏れを防ぐためにも、従業員の契約内容や勤務実態を適切に把握し、法令に沿った手続きをおこないましょう。

未加入時の罰則やリスクについて詳しく知りたい方は、別記事で詳しく解説していますので、併せてご覧ください。

関連記事:社会保険未加入での罰則とは?加入が義務付けられている企業や従業員の条件も解説

関連記事:社会保険の遡り加入が必要なケースや支払い方法を解説

9-2. 社会保険加入条件の月額8.8万円には何が含まれる?

短時間労働者の社会保険加入条件の1つである、月額8.8万円の算定にあたっては、基本給および諸手当をもとに判断されます。

ただし、結婚手当などの臨時に支払われる賃金や、賞与のように1ヵ月を超える期間ごとに支払われる賃金、時間外・休日・深夜労働に対する割増賃金、さらに最低賃金の対象とならないとされている精皆勤手当・通勤手当・家族手当などは、算定の対象外とされています。

9-3. 社会保険料や手取りを簡単に計算する方法は?

厚生労働省の「社会保険適用拡大特設サイト」にて、簡単なシミュレーションが可能です。ただし、あくまでもシミュレーションは目安としてご活用いただくと良いでしょう。

9-4. 従業員から社会保険に入りたくないと言われたら?

手取り額の減少を理由に、社会保険への加入を希望しない従業員がいるケースもあるでしょう。しかし、加入要件を満たしている場合、企業は社会保険の加入手続きをおこなう義務があります。まずは、社会保険に加入するメリットも含めた制度内容を丁寧に説明し、理解を得ることが大切です。

それでも加入を希望しない場合は、所定労働時間や勤務日数などの契約内容を見直す必要があります。なお、労働条件を変更する際は、従業員本人の同意を得たうえで適切に対応しましょう。

10. 社会保険の種類・違いを理解して正しく社会保険料を計算しよう

社会保険には、健康保険・厚生年金保険・介護保険・雇用保険・労災保険など複数の制度があり、それぞれ加入条件や給付内容、保険料の計算方法が異なります。

また、保険料率の改定時期も制度ごとに異なり、健康保険・介護保険は毎年見直される一方、厚生年金保険は全国一律で固定されているなど、実務上注意すべき点も少なくありません。

近年では、健康保険・厚生年金保険における短時間労働者への適用拡大や「106万円の壁」の見直しなど法改正も続いており、人事担当者は最新の法改正の情報収集が欠かせません。加入漏れや誤った保険料控除は、従業員とのトラブルや企業リスクにつながる可能性もあるため注意が必要です。

社会保険制度の基本を押さえ、法改正や保険料率の改定情報も確認しながら、正確な社会保険料計算と適切な実務対応につなげましょう。

従業員の入退社、多様な雇用形態、そして相次ぐ法改正。社会保険手続きは年々複雑になり、担当者の負担は増すばかりです。

「これで合っているだろうか?」と不安になる瞬間もあるのではないでしょうか。

とくに、加入条件の適用拡大は2027年以降も段階的に実施されます。

◆この資料でわかること

- 最新の法改正に対応した、社会保険手続きのポイント

- 従業員の入退社時に必要な手続きと書類の一覧

- 複雑な加入条件をわかりやすく整理した解説

- 年金制度改正法成立によって、社会保険の適用条件はどう変わる?

この一冊で、担当者が押さえておくべき最新情報を網羅的に確認できます。煩雑な業務の効率化にぜひこちらから資料をダウンロードしてご活用ください。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.27

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2026.05.29

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

社会保険の関連記事

-

雇用保険被保険者資格喪失届はどこでもらう?提出先や添付書類などを解説

人事・労務管理公開日:2025.08.08更新日:2026.04.24

-

養育期間の従前標準報酬月額のみなし措置とは?申請方法や必要書類を解説

人事・労務管理公開日:2023.10.13更新日:2026.05.29

-

70歳以上の従業員も社会保険に加入する?年齢別の手続きや注意点を解説

人事・労務管理公開日:2022.04.16更新日:2026.05.21