社会保険の随時改定とは?標準報酬月額を改定する条件やタイミング、手続きや注意点を解説

更新日: 2026.1.28 公開日: 2021.11.11 jinjer Blog 編集部

社会保険の「随時改定」とは、年に一度の定時決定を待たずに従業員の標準報酬月額を見直す手続きです。昇給や降給などに伴い給与が大幅に変わった場合に、随時改定をおこない、適切な社会保険料を速やかに反映させることが目的です。

随時改定の正しい理解と実施は、社会保険料負担を適正にするうえで重要です。本記事では、随時改定の概要や条件、具体的な手続き方法や注意点について解説します。

社会保険の概要や加入条件、雇用保険との違いなどを詳しく知りたい方はこちらをあわせてご覧ください。

関連記事:社会保険とは?雇用保険との違いや種類、加入するメリットを徹底解説

目次

担当者なら押さえておきたい社会保険料の算定業務。

当サイトでは、年間スケジュールに沿って必要な4つの手続き(年度更新・定時決定・随時改定・賞与支払届)を網羅的に解説した資料を無料配布しています。

▼この資料で押さえられるポイント

- 労働保険の年度更新:申告書作成の具体的な流れ

- 社会保険の定時決定:算定基礎届の書き方と注意点

- 社会保険の随時改定:月額変更届の提出要件の確認

- 賞与支払:賞与支払届を提出する際のポイント

煩雑な社会保険料の算定業務を、正確かつスムーズに進めるための一冊です。ぜひこちらから資料をダウンロードしてご活用ください。

1. 社会保険の随時改定とは

社会保険の随時改定とは、従業員の報酬月額に大きな変動があったときに、年1回の定時決定を待たず、標準報酬月額を改定する制度です。通常、健康保険や厚生年金保険の標準報酬月額は毎年4月~6月の給与をもとに年1回決定され、その年の9月から翌年8月まで適用されます。毎年1回、定期的におこなわれることから定時決定と呼ばれます。

しかし、昇給・降給などで給与額が著しく変わったにもかかわらず定時決定まで放置すれば、保険料負担の公平性を欠きます。そのため、給与変動後の4ヵ月目から、標準報酬月額を改定する随時改定の仕組みが設けられています。

この標準報酬月額の改定を「社会保険の随時改定」と呼び、標準報酬月額を変更する際の届出を「月額変更届」といいます。

関連記事:標準報酬月額とは?調べ方や社会保険料の算出方法について解説

1-1. 社会保険の随時改定はいつおこなう?

随時改定は、従業員の固定的賃金に変動が生じたときにおこないます。そのタイミングは、変動があった月から数えて4ヵ月目です。

変動月から3ヵ月間の給与をもとに、条件をすべて満たせば4ヵ月目から標準報酬月額が改定され、「随時改定」で見直された標準報酬月額は、次の定時改定まで継続します。

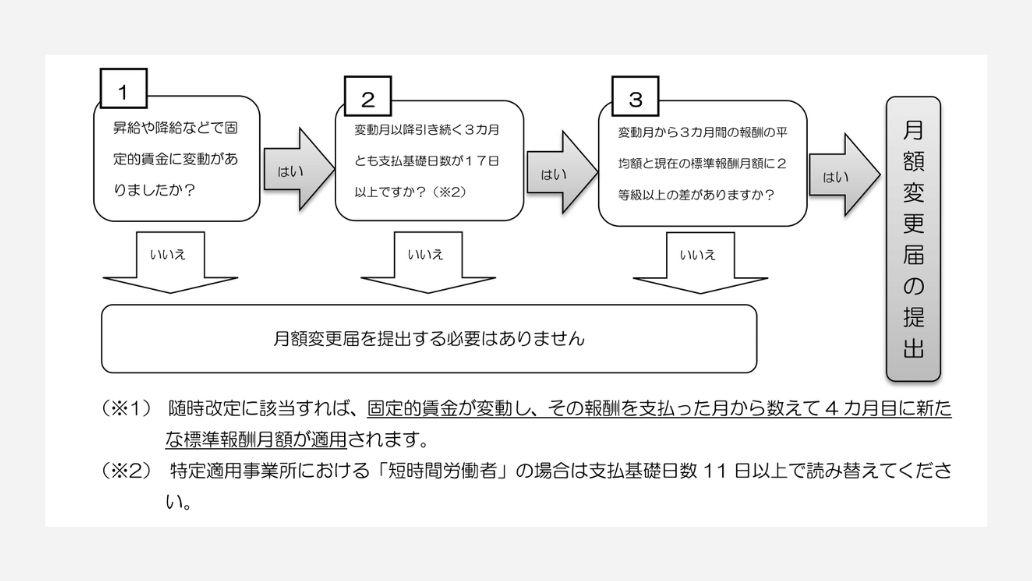

2. 随時改定の対象となる3つの条件

社会保険の随時改定は、下図の条件をすべて満たした場合に限り、おこなわれます。

- 昇給や降給などで固定的賃金が変動した。

- 変動月以降、引き続く3ヵ月とも、支払基礎日数が17日以上である。

- 変動月から3ヵ月間の報酬の平均額と現在の標準報酬月額に2等級以上の差がある。

2-1. 昇給・降給等により固定的賃金が変動した場合

随時改定をおこなうための条件の1つ目は、昇給・降給等により固定的賃金が変動する場合です。

従業員の給与には大きく分けて固定的賃金と非固定的賃金の2つがあります。固定的賃金とは、従業員の労働時間や実績に関係なく、基本給などの支給額が決まっているものです。

一方、非固定的賃金は労働時間や実績によって支給額が変動するものであり、残業手当や夜勤手当などが非固定的賃金に含まれます。

変動した理由が非固定的賃金のみである場合は、随時改定をおこなうための条件に該当しませんが、固定的賃金の金額が変動するケースでは随時改定の検討が必要です。

固定的賃金の変動には次のようなパターンがあります。

- 基本給の昇給・降給

- 給与体系の変更

- 日給・時給の単価の変更

- 歩合給・請負給などの歩合率や単価の変更

- 各種定額の手当の新設や支給額の変更

関連記事:固定的賃金とは?非固定的賃金との違いや変更手続きの方法を詳しく解説

2-2. 3ヵ月間の支払基礎日数が17日以上である場合

随時改定の第2の条件は、固定的賃金の変動月以後の3ヵ月間すべてで「支払基礎日数」が17日以上あることです。支払基礎日数とは給与計算の対象となった日数を指し、月給制の場合はその月の「暦日数」、日給制・時給制の場合は実際の「出勤日数」に相当します。

仮に、変動後のいずれかの月で支払基礎日数が17日未満の場合(例:途中入社や長期休暇でその月の勤務日数が極端に少ない場合)は随時改定の対象から除かれます。これは、算定基礎となる3ヵ月間の平均報酬額を安定した勤務実績に基づき算出するための要件です。

ただし、特定適用事業所に勤務する短時間労働者の場合は、基礎日数要件は11日以上が条件となります。短時間労働者の定義は、こちらの記事を参考にしてください。

関連記事:社会保険の加入条件をやさしく解説|短時間労働や例外パターン、よくある質問も紹介

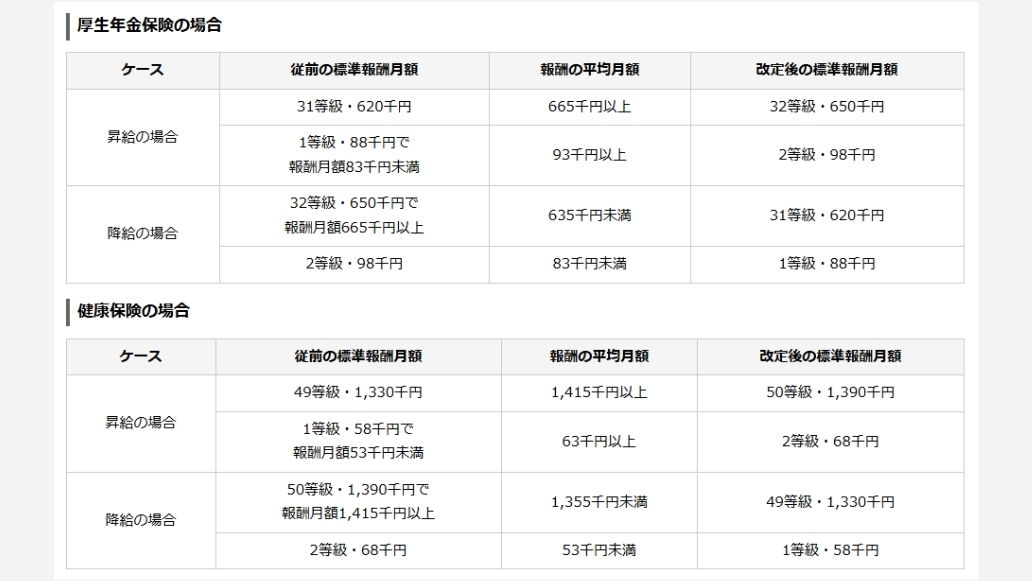

2-3. 変更前後で2等級以上の差がある場合

随時改定の第3条件は、給与変動前後の標準報酬月額に2等級以上の差が生じることです。昇給や降給によって報酬月額が大幅に変わった場合、その平均額にもとづく新たな標準報酬月額と、改定前の標準報酬月額とを比較して2等級以上離れていれば随時改定の対象となります。

ただし、標準報酬月額表の上限または下限にまたがるケースでは、例外として1等級の差でも随時改定の対象です。

引用:随時改定(月額変更届)

2-4. 随時改定の対象にならない被保険者

3つの条件をすべて満たさない場合は随時改定の対象外です。随時改定の対象外となるケースを例示します。

- 固定的賃金は上がったけれど、残業代など非固定的賃金が減少した結果、3ヵ月平均の標準報酬月額が却って下がり2等級以上差が生じた場合(昇給したものの残業減で総報酬が減少したケースなど)

- 固定的賃金は下がったけれど、逆に残業代など非固定的賃金の増加で3ヵ月平均の標準報酬月額が上がり2等級以上差が生じた場合(降給したものの残業増で総報酬が増加したケースなど)

- 休職に伴い支給された休職給などにより一時的に給与が減少した場合

- 一時的・臨時的な手当支給よって1ヵ月だけ給与が増えた場合

3. 随時改定をおこなうときの注意点

固定的賃金の変動が条件となる随時改定ですが、その判断や届出の実務ではいくつかのポイントに注意が必要です。誤った判断で不要な届出をしたり、反対に提出が漏れたりすることがないよう、手続きを進めるうえで押さえておくべき注意点を解説します。

3-1. 固定的賃金には通勤手当などの手当も含む

「固定的賃金」として昇給・降給以外に見落としがちなのが各種手当の変更です。固定的賃金には基本給だけでなく、毎月定額で支給される手当類(通勤手当、住宅手当、役職手当など)も含まれます。

例えば通勤手当の場合、会社が定期代を支給しているケースでは、電車代の改定や引越し等で支給額が変われば固定的賃金の変動となります。また住宅手当や扶養手当などが、制度変更や条件変更によって金額が増減した場合も該当します。

3-2. 残業代などの非固定的賃金の変動は対象外

残業代や歩合給など非固定的賃金の増減は随時改定の対象にはなりません。たとえ月によって残業時間が大幅に増えて、総支給額が大きく変動しても、基本給や定額の手当が変わらなければ固定的賃金の変動には該当しません。

3-3. 固定的賃金の変動理由を正確に把握することが必要

随時改定の実務では、「本当に固定的賃金が変動したのか」を見極めることが重要です。給与計算システムを利用している場合、自動判定機能によって2等級以上変動した従業員を抽出できることが多いですが、本当に固定的賃金が変動したのかどうか慎重な判断が求められます。

例えば、月の途中入社や休職復帰後など、日割計算により支給額が変動しただけにもかかわらず、システム上は昇給と判断されるケースがあります。単に日割計算から満額支給になっただけの場合は、固定的賃金自体は変わっていないため、随時改定の対象外です。

このように、各従業員について「変動の理由は何か」を個別に理由を確認し、本当に固定的賃金が変動しているケースだけ届出するよう注意しましょう。

3-4. 月額変更届を遡及して提出する場合

月額変更届の提出漏れが判明した場合、年金事務所等の事業所調査で届出漏れや記載誤りを指摘され、適正な届出を求められることがあります。

その結果、標準報酬月額が上がる場合には、企業負担分と従業員負担分を含めた保険料の不足が生じ、追加納付が必要となります。これは企業だけでなく、被保険者である従業員にも大きな負担となるため注意が必要です。反対に標準報酬月額が下がる場合には過納が生じ、還付や充当などにより精算がおこなわれます。

さらに、正当な理由なく届出をしない、虚偽の届出をするなどの場合には、健康保険法および厚生年金保険法の罰則規定により、6ヵ月以下の拘禁刑または50万円以下の罰金となる可能性があります。

参考:厚生年金保険法|e-Gov法令検索

参考:健康保険法|e-Gov法令検索

4. 随時改定の標準報酬月額が反映されるタイミング

随時改定によって標準報酬月額を変更した場合、その新しい標準報酬月額はいつから社会保険料に反映されるかを把握しておきましょう。原則として、給与が変動した月から起算して4ヵ月目から改定後の標準報酬月額が適用されます。

例えば、4月に固定的賃金が変わった場合、4〜6月の3ヵ月間で判定し、7月分の社会保険料から新標準報酬月額に基づく保険料が徴収されます。

また、随時改定で決まった標準報酬月額は、変更した月によって適用される期間が異なります。次のパターンを押さえましょう。

- 1月から6月の間に随時改定された場合:改定された月から同年8月まで適用

- 7月から12月の間に随時改定された場合:改定された月から翌年の8月まで適用

5. 随時改定における「月額変更届」の手続き方法

随時改定を適用する場合、事業主は「月額変更届」を作成し年金事務所等に提出する必要があります。ここでは、随時改定の具体的な手続きの流れを段階ごとに説明します。

5-1. 随時改定の対象者を特定する

まずは随時改定に該当する対象従業員を抽出します。賃金台帳や給与システムのデータから、固定的賃金の変更があり標準報酬月額が2等級以上変動する従業員を洗い出しましょう。

多くの給与計算システムには、昇給・降給データや社会保険等級差をもとに自動で月額変更届の対象候補者を判定する機能があります。この際、日割計算の影響など対象外となるケースが含まれていないか精査することが大切です。機械的に対象者を洗い出すのではなく、本当に随時改定が必要な従業員だけを確定させてから、次の段階に進みましょう。

5-2. 月額変更届を入手する

社会保険の随時改定は「月額変更届」の必要事項を記入して提出します。月額変更届の正式名称は「健康保険・厚生年金保険被保険者報酬月額変更届/厚生年金保険 70歳以上被用者月額変更届」で、実務では「月変(げっぺん)」と呼ばれています。

月額変更届は年金事務所や健康保険組合で入手できるほか、リンク先の日本年金機構の公式サイトからダウンロードが可能です。

なお、対象者が複数いる場合は1枚に5名までまとめて記載できます。

5-3. 月額変更届を記入する

月額変更届を入手したら、次に必要事項を正確に記入します。

- 提出日を記入する

- 提出者記入欄に届出事業所の情報を記入する

- 個人別記入欄の各項目にそれぞれ記入する

個人別記入欄は具体的に、被保険者の整理番号、氏名、生年月日、改定年月などを記入します。以下に例を挙げます。

【個人別記入欄の記載例】

- 改定年月:標準報酬月額が改定される月を指し、変動後の「賃金を支払った月」から4ヵ月目を記載

- 給与支給月:変動後の賃金を支払った月から3ヵ月間を記載

- 通貨によるものの額:給与や手当など、名前を問わず対象の月に労働の報酬として金銭で支払われたすべての金額を記載

- 現物によるものの額:労働報酬として金銭以外で支払われるもの、たとえば食事、住宅、被服、定期券などを記載

- 修正平均額:昇給がさかのぼるため、対象月に差額分が含まれている場合、その差額を引いた平均額を記載

上記の手順を参考にして、正確に月額変更届の作成・届出を進めましょう。

なお、日本年金機構のホームページに記入例が用意されているため、はじめて記入する方は記入例もあわせて参考にしてください。

参考:健康保険・厚生年金保険 被保険者報酬月額変更届/厚生年金保険 70歳以上被用者月額変更届|日本年金機構

5-4. 月額変更届を提出する

記入を終えたら、月額変更届を提出します。提出先は事業所の管轄年金事務所または年金事務センターです。提出方法は次の3種類です。

- 窓口持参:管轄の年金事務所窓口へ書類を持参し提出します。

- 郵送提出:必要書類を封書で郵送します。控えが欲しい場合は写しと返信用封筒を同封します。

- 電子申請:オンラインで届出データを送信します(一部法人では義務化)。

また、通常の随時改定であれば添付書類は不要ですが、「年間平均の保険者算定」を申請するときは次の書類が追加で必要です。

- 年間報酬の平均で算定することの申立書(随時改定用)

- 健康保険厚生年金保険被保険者報酬月額変更届・保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意書(随時改定用)

これらの書類は日本年金機構のホームページでダウンロードができます。

参考:日本年金機構「主な届書様式の一覧」

5-4-1. 2020年4月からの電子申請の義務化

2020年4月以降、一定規模以上の法人には社会保険手続きの一部について電子申請が義務化されています。具体的には資本金の額が1億円を超えるなどの「特定の法人」が該当し、これらの法人では月額変更届や算定基礎届、賞与支払届等の届出をオンラインでおこなうことが必須となりました。

そのため、該当する企業はe-Gov等のシステムを利用して月額変更届の電子提出をおこなう必要があります。社会保険労務士事務所へ委託している場合も同様です。

人事担当者は事前に電子証明やGビズIDの取得など準備を整え、義務化に対応しましょう。

5-5. 「被保険者報酬改定通知書」を確認する

月額変更届を提出すると、後日年金事務所から「被保険者報酬改定通知書」が事業所宛に送付されます。これは届出内容に基づき、標準報酬月額を改定したことを知らせる通知書です。通知書には対象者ごとの新しい標準報酬月額や適用開始月などが記載されています。

通知書を受領したら、記載内容に誤りがないか必ず確認しましょう。届出書に記入した内容どおり改定されているか、新標準報酬月額が想定と一致しているかなどを入念にチェックします。不明点や相違があれば速やかに年金事務所へ問い合わせましょう。

5-6. 対象者に標準報酬月額の変更を通知する

標準報酬月額が改定されたら、従業員本人へ変更内容を通知します。通知方法は社内ルールに委ねられますが、明確かつ確実に伝わる方法で知らせましょう。

具体的には、改定後の標準報酬月額等級と、改定に伴って健康保険料・厚生年金保険料の月額負担がどう変わるかを説明します。また、不明点がある場合は担当者に問い合わせをするよう案内しましょう。

5-7. 給与計算で改定後の社会保険料を反映させる

最後に、給与計算に改定後の社会保険料を反映させます。新しい標準報酬月額の適用開始月分の社会保険料が反映される月(多くは適用開始月の翌月)の給与計算時に、健康保険料・厚生年金保険料の控除額を改定後の額に更新します。

給与計算ソフトを使用している場合、システム上で標準報酬月額の等級を更新することで自動的に保険料額が再計算されます。手作業で計算する場合も、社会保険料額表から新等級に対応する金額を参照し控除額を変更してください。

6. 随時改定のほかに標準報酬月額を決定・変更するケース

標準報酬月額が見直されるケースは、随時改定のほかにも存在します。それぞれ随時改定とは要件や時期が異なるため、適切に対応しましょう。

6-1. 定時決定

定時決定とは、毎年決まった時期(原則年1回)に全被保険者の標準報酬月額を見直す手続きです。具体的には4月・5月・6月の3ヵ月間に従業員が受けた報酬の平均額をもとに、新しい標準報酬月額を算定します。毎年7月10日までに「算定基礎届」を作成し提出する義務があります。これにより9月から翌年8月まで適用される標準報酬月額が決定され、社会保険料が更新されます。

定時決定は全従業員(その年の7月1日時点加入者)が対象で、給与の変動有無にかかわらず年1回の定期的な見直しとして実施されます。7月・8月・9月に随時改定の対象となった場合は、算定基礎届の提出が不要です。

定時決定について詳しく確認したい方はこちらをご覧ください。

関連記事:社会保険料の定時決定とは?算定基礎届や提出時期、随時改定との違いを解説

6-2. 育児休業終了時改定・産前産後休業終了時改定

育児休業や産前産後休業から復帰した従業員については、特例的に「育児休業等終了時改定および産前産後休業終了時改定」が認められています。

これは任意の届出ですが、主に休業後の短時間勤務等で給与が大きく下がった場合に、復職後すみやかに標準報酬月額を引き下げるための制度です。なお届出は任意なので、状況によっては従業員と相談の上で提出します。

また、育児休業関係の制度として、「養育期間標準報酬月額特例(養育特例)」も押さえておきましょう。養育期間標準報酬月額特例とは、3歳未満の子を養育する期間中に標準報酬月額が下がった場合、本人からの申出によって、下がる前の標準報酬月額で年金額を計算する措置です。

簡単に言うと、育児のため勤務時間を短縮して給与が減っても、将来の年金受給額の計算上は減額前の報酬で計算してもらえる制度です。育休復帰者が時短勤務等で大幅減収となった場合は、育児休業終了時改定の届出とあわせて養育特例の申出も検討するとよいでしょう。

6-3. 同日得喪(定年再雇用時の特例)

定年退職後に間を開けず再雇用された場合、社会保険では同日得喪(どうじつとくそう)と呼ばれる特例手続きをおこなうことができます。これは、資格喪失届と資格取得届を同時に提出することで、再雇用後の給与に応じた新たな標準報酬月額に切り替える手続きです。

定年再雇用では多くの場合に給与が大きく下がりますが、同日得喪の届出をしないと3ヵ月間は以前の高い標準報酬月額のまま社会保険料を支払うことになり、負担が大きくなります。同日得喪をおこなえば、再雇用された月から、その月の給与額に応じた保険料負担へ変更できます。

なお、同日得喪をおこなうと健康保険証の記号・番号も変わるため、健康保険の被扶養者届と証明書類も再提出が必要です。同日得喪の届出をおこなう際は、従業員本人および家族に向けた保険証の差替えや取扱いについて案内し、医療機関受診時の混乱がないようにしてください。

参考:60歳以上の厚生年金の被保険者が退職し、継続して再雇用される場合、どのような手続きが必要ですか。|日本年金機構

7. 随時改定を適切におこない正しい社会保険料の計算を

随時改定は、従業員の報酬変動に対して公正な社会保険料を負担するために欠かせない手続きです。固定的賃金の変更時には必ず随時改定の3つの条件の該当有無を確認し、該当する場合は速やかに月額変更届を提出しましょう。

従業員の労働実態に即した適正な社会保険料計算を心がけることは、企業の責務といえます。随時改定を適切におこない、正確な社会保険料負担の実現に努めましょう。

▼その他併せて読みたい関連記事はこちら

担当者なら押さえておきたい社会保険料の算定業務。

当サイトでは、年間スケジュールに沿って必要な4つの手続き(年度更新・定時決定・随時改定・賞与支払届)を網羅的に解説した資料を無料配布しています。

▼この資料で押さえられるポイント

- 労働保険の年度更新:申告書作成の具体的な流れ

- 社会保険の定時決定:算定基礎届の書き方と注意点

- 社会保険の随時改定:月額変更届の提出要件の確認

- 賞与支払:賞与支払届を提出する際のポイント

煩雑な社会保険料の算定業務を、正確かつスムーズに進めるための一冊です。ぜひこちらから資料をダウンロードしてご活用ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

人事・労務管理のピックアップ

-

【採用担当者必読】入社手続きのフロー完全マニュアルを公開

人事・労務管理公開日:2020.12.09更新日:2026.03.11

-

人事総務担当がおこなう退職手続きの流れや注意すべきトラブルとは

人事・労務管理公開日:2022.03.12更新日:2025.09.25

-

雇用契約を更新しない場合の正当な理由とは?伝え方・通知方法も紹介!

人事・労務管理公開日:2020.11.18更新日:2026.03.11

-

社会保険適用拡大とは?2025年6月改正法成立後の動向や必要な対応を解説

人事・労務管理公開日:2022.04.14更新日:2026.02.27

-

健康保険厚生年金保険被保険者資格取得届とは?手続きの流れや注意点

人事・労務管理公開日:2022.01.17更新日:2025.11.21

-

同一労働同一賃金で中小企業が受ける影響や対応しない場合のリスクを解説

人事・労務管理公開日:2022.01.22更新日:2025.08.26

社会保険の関連記事

-

雇用保険被保険者資格喪失届はどこでもらう?提出先や添付書類などを解説

人事・労務管理公開日:2025.08.08更新日:2026.03.05

-

養育期間の従前標準報酬月額のみなし措置とは?申請期間や必要書類を解説

人事・労務管理公開日:2023.10.13更新日:2025.10.09

-

70歳以上の従業員の社会保険を解説!必要な手続きや注意点とは

人事・労務管理公開日:2022.04.16更新日:2026.01.28