給与計算の基礎を解説!初心者でもわかる給与の仕組みや計算方法

更新日: 2026.4.28 公開日: 2020.12.10 jinjer Blog 編集部

給与計算は、従業員に支給すべき給料を計算する業務で、人事労務・経理の中でも特に重要な業務です。

給与計算を間違えてしまうと従業員との信頼関係が崩れるだけでなく、法令違反となり罰則を受ける恐れもあります。そのため、初めて業務に携わるときは、基本をしっかり押さえ、正確かつスピーディーな給与計算を心がけましょう。

ここでは、給与計算の基礎知識や全体の流れ、給与計算するうえでの注意点を解説していきます。

目次

「自社の給与計算の方法があっているか不安」

「労働時間の集計や残業代の計算があっているか確認したい」

「社会保険や所得税・住民税などの計算方法があっているか不安」など給与計算に関して不安な方もいらっしゃるのではないでしょうか。

そのような方に向けて当サイトでは「給与計算パーフェクトマニュアル」という資料を無料配布しています。

本資料では労働時間の集計から給与明細の作成まで給与計算の一連の流れを詳細に解説しており、間違えやすい保険料率や計算方法についてもわかりやすく解説しています。

給与計算の担当者の方にとっては大変参考になる資料となっておりますので興味のある方は、ぜひこちらから資料をダウンロードの上、ご覧ください。

1. 給与計算の基礎

給与計算とは、従業員に賃金を支払うために、勤怠情報をもとに給与を計算する業務のことです。

担当者は、毎月総支給額の計算をするだけでなく、社会保険料や所得税・住民税などの控除額の計算、時季によっては年末調整などの業務もおこなうので下記のような基礎的な知識を持っている必要があります。

- 給与に含まれる3つのお金

- 従業員の給与の決め方

- 給与計算の基礎的な仕組み

- 給与計算の基礎日数とは

ここでは、給与計算の基礎的な知識を解説していきます。

1-1. 給与に含まれる3つのお金

給与計算をスムーズにおこなうためには、まず給与に含まれるものを正しく把握する必要があります。

給与計算というのは、支給額をただ計算すればよいわけではなく、残業代や割増賃金、各種手当など、従業員や月によって支給額が異なる項目もあるため、ここで理解しておきましょう。

給与に含まれるのは主に以下の3つのお金です。

|

基本給 |

手当やインセンティブなどを含まない給与のベースになるものです。月による変動はありません。 |

|

各種手当 |

通勤手当・役職手当・資格手当・家族手当・住宅手当など、会社や従業員によって支給の有無や支給額が異なる手当です。 |

|

変動する給与 |

残業代・深夜割増賃金・休日割増賃金など、働いた時間や出勤した日数によって変動する給与分です。 |

基本給は言葉の通り給与の基本になるお金で、昇給や減給がない限り変動することはありません。

しかし、各種手当は従業員の家族構成や住まい、資格・役職によって変化することがあります。また、変動する給与は月によって大きく変わる部分であるため、給与計算ではこの変動する給与を間違いなく計算し、正確に支給することがとても重要です。

▼より詳しく割増賃金の計算方法が知りたい方はこちら

割増賃金の基礎となる賃金とは?計算方法など労働基準法の規定から基本を解説

1-2. 従業員の給与の決め方

給与を構成する要素は「基本給」「諸手当」「賞与」の3つに大きく分けられます。

それぞれに意味・役割があり、3つのバランスや業界の水準を考慮して従業員の給与は決まります。

|

基本給 |

年齢・勤続年数、スキルや経験などの能力、役割やそれに伴う責任を考慮して決められます。 |

|

諸手当 |

役職手当など職務に関係するものから、通勤費や単身手当など生活に関連する手当まで、さまざまなものがあります。給与に加算して毎月付与するもので、従業員間に差があるのも特徴です。特に職務関連手当はモチベーションコントロールなどに活用されます。諸手当の有無は企業ごとに検討されます。 |

|

賞与 |

いわゆるボーナスのことで、会社の利益を従業員に分配するものです。貢献意欲やモチベーションの向上につながります。会社の利益が少なければ減ったり、なくなったりすることもある部分です。 |

従業員の給与の決め方を考えるうえで、知っておきたいのが課税支給額(課税対象額)と非課税支給額(非課税対象額)についてです。

課税支給額は、従業員に支給される金額のうち、所得税や住民税などの税金が課される対象となる部分を指します。基本給や役職手当、残業手当などの支給額は、通常、課税支給額に含まれます。受け取った金額から税金が差し引かれ、実際に手元に残る金額が決まります。

一方、非課税支給額は、税金の対象外とされる支給額です。例えば、通勤手当などは一定の範囲内で非課税とされ、所得税や住民税の対象外となります。これにより、受け取る従業員にとって税金負担が軽減され、手取り収入が増える効果があります。ただし、非課税対象となる給与支給額でも、社会保険料の計算の基礎に含めなければならないものもあるので注意しましょう。

給与や手当の設定では、課税支給額と非課税支給額のバランスを考慮することが重要です。適切な設定により、従業員の税負担を軽減しつつ、モチベーションの向上や福利厚生の充実を図ることができます。

当サイトでは、「給与計算パーフェクトマニュアル」という資料を無料配布しています。本資料では給与計算の基礎や手順はもちろん、間違えやすい社会保険料や所得税・住民税の計算方法についても図解形式でわかりやすく解説しています。給与計算の担当者にとっては、いつでも確認できるマニュアルとして有効に活用できますので、興味のある方はぜひこちらから資料をダウンロードしてご覧ください。

1-3. 給与計算の基礎的な仕組み

給与計算の仕組みは、前述した給与に含まれる3つのお金を合算し、そこから控除額を差し引く構造になります。計算式は次の通りで、給与計算の業務を覚える第一歩として正確に理解しておきましょう。

【総支給額】-【控除額】=【差引支給額】

|

総支給額 |

基本給に残業代などの各種手当をプラスした金額で、額面とよばれるもの(前項の3つのお金を合算したもの) |

|

控除額 |

給与から差し引く税金や社会保険料のこと(会社によって親睦会費などの特別な項目を設けていることもある) |

|

差引支給額 |

総支給額から控除額を引き、従業員の銀行口座に振り込む金額で手取り額と表現されることもある |

例えば、総支給額が23万円で控除額が2万円の場合、手取りとなる差引支給額は以下のように計算式に当てはめて計算できます。

【総支給額:23万円】-【控除額:2万円】=【差引支給額:21万円】

つまり、実際に従業員に振り込む給与は21万円となります。

1-4. 給与計算の基礎日数とは

給与計算における「基礎日数」とは、給与を日割りや時間割りで計算する際の基準となる日数で、暦日数か所定労働日数、または30日固定方式などを用いるのが一般的です。

暦日数を採用すると月によって日数が変動するため、欠勤控除や日割計算の金額が毎月異なります。一方、所定労働日数を基準とすれば出勤日に応じた計算が可能ですが、休日の設定状況によって差が出る場合があります。30日固定方式は計算の簡便性が高いものの、従業員から不公平感が生じる可能性があるので注意しなければなりません。

原則として、企業がどの方式を採用しているのかを就業規則に明記する必要があります。「基礎日数」の方式を明記するのは、統一性と透明性を確保することにつながります。基礎日数の取り扱いを誤ると労務トラブルに直結することもあるので、事前に明確なルールを定めておきましょう。

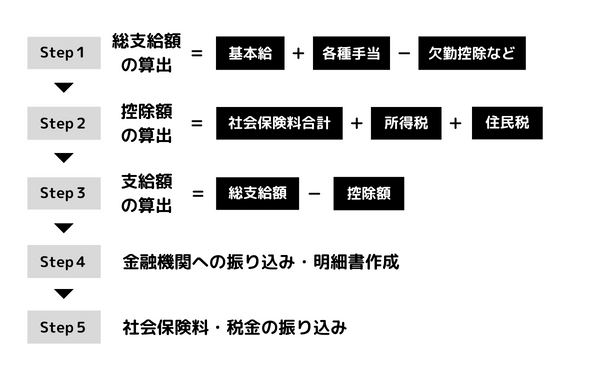

2. 給与計算のやり方と全体の流れ

給与計算は、一見複雑な仕組みに思われがちですが、中身はとてもシンプルです。給与計算では控除額の計算などをおこなう必要があり、計算方法の流れは大まかに5つの段階に分類できます。

【Step1】総支給額の計算

【Step2】控除額の計算

【Step3】支給額の決定

【Step4】金融機関への振り込み・明細書の準備

【Step5】翌月10日までに社会保険料・税金の納付

ここからは、それぞれのステップにおける給与計算の仕組みについて詳しく紹介します。

2-1. 【Step1】総支給額の計算

最初に、従業員情報をもとに総支給額を計算します。

総支給額とは、ベースとなる基本給に、時間外手当や役職手当など、各種手当を含めた金額を表します。総支給額の具体的な計算方法は次の通りです。

【総支給額】=【基本給】+【各種手当】-【欠勤控除】

基本給は年齢や勤続年数、経験などを考慮し、企業ごとの規定に基づいて定められます。

一方、手当の種類は「固定」と「変動」の2つに分かれています。

- 固定手当(通勤手当、役職手当、資格手当、住宅手当など)

- 変動手当(残業手当、深夜手当、休日出勤手当など)

変動手当である残業手当や休日出勤手当は、それぞれ割増率が決められています。

法定労働時間(1日8時間、週40時間)を超える時間外労働や、法定休日に労働をさせるには、労働者の過半数で組織する労働組合(または労働者の過半数を代表する者)と会社の間で「時間外・休日労働に関する協定届」、いわゆる「36協定」を締結し、労働基準監督署へ届け出る必要があります。

労働基準法では時間外労働が25%以上(月60時間超えは50%)、休日労働が35%以上、深夜労働が25%以上と、割増率の最低基準が定められています。そのため、通常の労働時間だけでなく、残業や夜勤、休日出勤の時間と割増率も正しく管理し、給与計算をおこなうことが大切です。

また、これらは従業員の勤怠に応じて毎月変動するため、常に勤怠データを確認し、間違いが起きないよう正確に計算をしましょう。

関連記事:労働基準法第37条における割増賃金規定の正しい計算方法

2-2. 【Step2】控除額の計算

総支給額を算出したら、次は控除額の計算をします。控除額とは、「保険料」や「税金」などを合わせた金額のことで、「総支給額」から差し引かれます。

①保険料の計算

社会保険料は「健康保険」「厚生年金保険」「介護保険(40歳以上)」の総称です。また、給与から控除されるものとして「雇用保険料」もあります。雇用保険は、失業や雇用の継続が困難になった際に給付される制度になっています。労災保険は社会保険には含まれますが、保険料は企業が全額負担し、給与から控除されることはありません。

これらの保険料は、以下の計算式で求められます。

社会保険料:【各保険料】=【標準報酬月額】×【保険料率】

雇用保険:【雇用保険料】=【総支給額】×【保険料率】

なお、社会保険料(健康保険料・厚生年金保険料・介護保険料)は、労使折半で負担します。そのため、算出された保険料のうち、従業員負担分(半額)を給与から控除しなければなりません。

一方、雇用保険料については、事業の種類(業種)によって保険料率が異なり、労使で定められた負担割合に基づき納めます。社会保険料のように単純な折半ではないため、正しい雇用保険料率を確認したうえで給与から天引きしましょう。

社会保険料や雇用保険料の計算は、源泉所得税や年末調整の計算の際にも重要な役割を果たします。そのため、給与計算担当者は常に最新の法令や保険料率の情報を把握しておくことが求められます。

関連記事:社会保険料の計算方法とは?計算例を交えて給与計算の注意点や条件を解説

正しい給与計算には正しい控除額計算が必須です。しかし、社会保険料の計算方法について、テキストのみでは理解が難しいと感じていませんか。そのような方に向けて、当サイトでは、社会保険料の考え方や計算方法について図表でわかりやすく整理した資料を無料配布しております。

社会保険料の計算方法にまだ不安がある方は、ぜひこちらから無料配布している「社会保険料の給与計算マニュアル」をダウンロードしてご活用ください。

②税金の控除額を計算

保険料のほかに、源泉徴収する「所得税」と、特別徴収の「住民税」の計算も必要です。

住民税は、「特別徴収」が適用されている場合、企業が給与から天引きし、自治体へ納付します。毎年、各自治体から送付される「住民税通知決定書」をもとに、給与からあらかじめ指定された住民税額を控除します。

また、所得税は、社会保険料などを控除した後の「課税対象額」をもとに、税額表に従って計算する仕組みで、下記の計算式になります。

【課税対象額】=【総支給額】-【非課税対象の諸手当】-【社会保険料/雇用保険料】

上記で出した【課税対象額】を「源泉徴収税額表」に当てはめて、控除すべき所得税額を確認しましょう。

関連記事:所得税とは?|源泉所得税の計算方法や税額表の見方を解説

関連記事:給与計算における住民税とは|住民税の計算・納付・注意点について解説

③労使協定による控除項目

保険料や税金以外にも、社員会費や昼食代など、賃金の控除に関する協定を労働者と企業の間で合意された条件に基づいて結ぶことで、給与から天引きすることができます。

例えば、企業が提供する福利厚生の一環として昼食を社員に提供する場合、一定の料金を給与から控除するという形が「労使協定による控除項目」です。このような控除項目は、従業員がより良い環境で働くための援助となるので、労使双方にとってメリットがあります。

また、社員会費などの控除も同様に従業員の参画意識を高められるため、控除項目を明確に定め、従業員の合意を得るのが望ましいでしょう。

さらに、労使協定の内容は、就業規則に沿ってしっかりと文書化され、適切に管理される必要があります。その結果、企業は従業員との信頼関係を築き、労働環境の改善を図ることができます。

2-3. 【Step3】支給額の決定

総支給額と控除額が確定したら、差し引き後の「差引支給額」、いわゆる手取り額を下記の計算式で算出します。

【給額(手取り)】=【総支給額】-【控除額】

給料として支給されている「総支給額(全ての金額)」から、「控除額(保険料・税金など)」を差し引けば、実際に従業員が手にする支給額を決定できます。

手取り額は従業員の生活に直結するため、誤りなく算出することが最重要です。控除額の反映に漏れがあると、後日修正や精算が必要となり、従業員からの信頼を損なう原因となります。また、住宅手当や通勤手当などの非課税枠を正しく把握し、課税対象額に正確に反映させることも大切です。

支給額の決定は単なる計算結果ではなく、企業と従業員の信頼関係を支える重要な工程といえます。そのため、給与計算ソフトや勤怠システムを導入しているとしても、最終的な確認は人事・総務担当者が責任を持っておこないましょう。

関連記事:給与計算業務の流れ|月間と年間のスケジュールも紹介!

2-4. 【Step4】金融機関へ振り込み・明細書の準備

支給額が確定したら、金融機関を通じて従業員の口座へ振り込みをおこないます。

振込は労働基準法第24条に基づき、原則として現金払いが定められていますが、労使の合意により銀行振込が一般的に利用されています。この際、振込日が給与支給日であることを遵守し、休日と重なる場合は事前に繰り上げや繰り下げの対応を検討する必要があります。

また、同時に給与明細の作成・交付もおこないましょう。給与明細には、支給額と控除額の内訳を明示し、従業員が自ら内容を確認できるようにしなければなりません。近年は明細の電子化も進んでいますが、労使間での合意が必要なので注意してください。

さらに、賃金台帳に必要な情報を記録します。賃金台帳は、原則最後に書き込んだ日から5年間保管することが労働基準法において義務付けられているのでしっかり管理しましょう。

関連記事:賃金台帳とは?記載事項や作成方法、給与明細との違い・代用できるかを解説

2-5. 【Step5】社会保険料・税金の納付

給与の支払いが完了したら、各種社会保険料や所得税、住民税を支払います。給与から控除した社会保険料や税金は、企業が責任を持って納付しなければなりません。

社会保険料は翌月末までに年金事務所や労働局を通じて納付しなければならず、納付遅延には延滞金が課される可能性があります。源泉所得税は翌月10日までに所轄の税務署へ納付することが義務付けられており、納付が遅れると加算税や延滞税が発生する場合があります。住民税は自治体から送付される特別徴収税額通知書に基づき、指定された期限までに納付しなければなりません。

これらの納付は単に法令遵守というだけでなく、従業員の社会保障や税務処理の適正性を確保するために欠かせない業務なので、正確なスケジュール管理と入金確認を徹底しましょう。

関連記事:【最新版】65歳以上の雇用保険料の改正内容とは?給与計算ルールについても解説

3. パート・アルバイトの給与計算の方法

パートやアルバイトの給与計算は、基本的な計算方法は正社員と同じですが、労働時間や給与形態の違いによって調整が必要です。

勤務日数や時間に応じた日割り計算や時給計算、深夜・休日の割増賃金の計算、社会保険の加入条件や税金控除の適用範囲など、正社員とは異なる点が多いため注意しなければなりません。計算ミスをなくすためにも、就業規則や労働契約書を確認し、給与形態や法定控除を正確に反映させましょう。

ここでは、パート・アルバイトの給与計算方法について解説します。

3-1. 給与計算の基本は正社員と同じ

パートやアルバイトであっても、給与計算の基本原則は正社員と同じで、【総支給額】-【控除額】=【差引支給額】という基本の計算式は変わりません。

まず勤務実績に基づき基本給や手当を合算し総支給額を計算し、社会保険料や所得税、住民税などの控除をおこない、最終的な手取り額を決定します。勤務時間や日数に応じた割増賃金の計算、労働条件に応じた手当の支給も同様におこないます。

違いは、正社員の月給制に対し、パート・アルバイトは時給制や日給制が多く、勤務日数の変動に応じて日割り計算や時間単位での計算が必要になるという点です。また、社会保険や税金の適用条件も勤務時間や労働日数によって異なるため、給与計算をおこなう際には正社員との相違点を正確に把握することが重要です。

ただし、総支給額の計算方法や控除が正規社員とは取り扱いが異なるため、この点にだけ注意して計算するようにしましょう。

3-2. 給与形態の違いで計算方法が変化する

給与形態が時給や日給の場合は、その形態に合わせて総支給額を計算することになります。

例えば、時給1,200円の従業員が通常労働を70時間した場合は、【時給1,200円】×【労働時間70時間】=支給額84,000円という計算ができます。

さらに、時間外労働や休日労働があった場合は、基本給に各種手当を加算して総支給額を算出します。月給制の正社員と比べて、パート・アルバイト従業員は勤務時間や日数の変動により毎月の支給額が変わりやすく、その分、細かい計算が多くなるので十分に注意して給与計算をおこないましょう。

また、パート・アルバイト従業員でも年収や労働時間によっては、雇用保険や社会保険への加入義務が発生します。加入義務が発生する従業員の給与計算では、保険料も正確に控除することを忘れないようにしてください。

関連記事:社会保険の加入手続きや必要書類、加入対象の従業員の範囲もあわせて解説

3-3. 就業規則に則って計算をする

就業規則を正規雇用者とパート・アルバイト従業員で分けている場合は、パート・アルバイト従業員に向けた就業規則に則って給与計算することも重要です。

就業規則には、給与の算定方法や手当の支給条件、欠勤・遅刻時の控除方法、支給日や締め日などが明記されています。時間外労働や休日勤務の割増率、深夜勤務の計算方法は法律で定められているので、就業規則にも正確に反映されています。そのため、就業規則に沿って計算をおこなえば、労働基準法や税法、社会保険法を遵守した正確な給与処理が可能となるのです。

ただし、就業規則が異なると、控除が正規雇用者と変わることがあります。また、法改正がおこなわれることもあるため、パート・アルバイト用のルールに則って計算できているか必ず確認しましょう。

4. 給与計算をする際の注意点

給与計算は毎月発生する定型的な業務であり、経験を積むことでスムーズに対応できるようになります。しかし、従業員の生活に直結する重要な業務であるため、ミスが発生しないよう細心の注意が必要です。

誤った対応をしてしまうと、従業員とのトラブルや信頼関係の悪化につながる可能性もあるので、十分に注意しましょう。ここでは、給与計算において注意すべきポイントについて詳しく紹介します。

4-1. 最低賃金ルールを守る

最低賃金は、都道府県ごとに決められています。これは時間給で決められているものですが、月給や日給制の場合でも無視はできません。給与計算をする際は必ずこの最低賃金ルールを守り、月給や日給を時給換算をした場合に、最低賃金を下回っていないか確認するようにしましょう。

この確認は特に重要で、年度ごとに最低賃金が変更される可能性があるため、最新情報を常にチェックする必要があります。もしも最低賃金を下回る支給額になっている場合は、雇用者側が罰せられる可能性が出てきます。

また、最低賃金を下回る給与支払いが発覚した場合、従業員との信頼関係も損なわれるので、正確な把握が求められます。

給与計算においては法令遵守が主な責務となり、特に最低賃金の厳守は訴訟リスクを回避するためにも不可欠です。

関連記事:労働基準法に基づく最低賃金とは?その基準や違反への罰則を解説

4-2. 賃金支払いの5原則を遵守する

給与は計算方法だけでなく、支払方法にもルールがあります。そのルールとは、労働基準法第24条の「賃金支払いの5原則」で、給与計算では必ず原則を守らなければなりません。

- 全額払いの原則:給与は全額支払う必要がある

- 通貨払いの原則:給与は通貨(現金)で支払わなければならない

- 直接払いの原則:給与は直接労働者本人に支払う必要がある

- 毎月1回以上払いの原則:給与は毎月1回以上支払わなければならない

- 一定期日払いの原則:給与は期日を定めて支払われる必要がある

例えば、給与支給額が少ないからといって、3ヵ月分をまとめて支給するのは違法となります。ただし、「通貨払いの原則」は原則として通貨での支払いを義務付けていますが、例外として労使協定の合意があれば銀行振込が認められています。賃金支払いの5原則の例外や適用範囲を正しく理解し、給与計算を進めることが重要です。

関連記事:賃金支払いの5原則とは?例外や守られないときの罰則について

4-3. 残業代・割増賃金を正しく算出する

時間外労働、休日労働、深夜労働に対する割増賃金は労働基準法に基づき計算します。法定労働時間(1日8時間、週40時間)を超える時間外労働は、通常の労働時間を超えた分に対し25%以上(月60時間を超える時間外労働は50%以上)、法定休日の労働は35%以上、深夜帯(22時~翌5時)の労働には25%以上の割増率が適用されます。そのため、通常の賃金に加えて、割増賃金も支給しなければなりません。

例えば、法定休日に夜勤をおこなうことになれば、休日労働と深夜労働の割増率を合算して、割増賃金を計算する必要があります。

このように、残業代や割増賃金の計算は複雑になるケースもあるので、ミスが起きないよう、給与計算ソフトを導入するなど、あらかじめ対策をおこなっておきましょう。割増計算を間違えると、未払い残業として問題になる可能性もあるので、勤務実績と給与規程を正確に反映させましょう。

関連記事:休日手当とは?割増賃金率の種類や計算方法、休日出勤でも手当が発生しない場合を解説

4-4. 各種手当の計算の仕方に気を付ける

通勤手当や家族手当、住宅手当、資格手当など、各種手当の計算にも注意が必要です。例えば、通勤手当の場合、電車やバスなどの交通機関を利用するのであれば、月15万円までが非課税となります。ただし、社会保険料や雇用保険料の計算の基礎には、全額含めなければなりません。

また、社会保険や税金に関連する法律(雇用保険法や所得税法など)や、労働に関連する法律(労働基準法や労働契約法など)は、社会の変化や時代のニーズに応じて、定期的に見直し・改正がおこなわれます。

例えば、昨今の社会保険の適用拡大の影響により、パート・アルバイトなどの短時間労働者でも、一定の条件を満たすことで社会保険に加入するケースが増えています。該当者には、加入手続きに加え、給与からの適切な社会保険料の控除処理が必要です。

このように、手当の種類や法改正が社、給与計算に大きな影響を与えることもあります。また、従業員によって支給条件・支給額を変えている場合、ミスが起きないように就業規則をよく確認し、慎重に計算をおこないましょう。

4-5. 情報漏洩対策をおこなう

給与計算というのは、従業員の個人情報や就労状況、賃金情報などを扱うため、情報管理が非常に重要です。給与明細や勤怠データ、社会保険や税金の控除情報は機密性の高い情報となるため、社内アクセス権の制限や暗号化、定期的なバックアップなどの対策が必要になります。

特に電子データで給与計算をおこなう場合、クラウドシステムや給与計算ソフトのセキュリティ設定を適切に運用し、不正アクセスや誤送信を防がなければなりません。

紙の明細を使用する場合でも、個人情報を含む文書は厳重に保管し、廃棄時にはシュレッダー等で確実に処理してください。従業員故人の情報漏洩は、会社への信頼低下だけでなく法的問題につながるため、適切な情報管理体制の運用が不可欠です。

5. 給与計算ミスが発覚したときの対応方法

給与計算ミスは従業員の生活に直接影響するので、早期発見と迅速な対応が求められます。

給与計算は人間が担当するため、どんなに気を付けていてもベテランの担当者でも、間違いが起きてしまうことがあります。もちろん間違えないのが一番大事ですが、それでも給与計算をおこなう際には、ヒューマンエラーのリスクを考えておかなければなりません。

ここでは、給与計算ミスが発覚したときの対応方法について詳しく紹介します。

5-1. 従業員に謝罪をする

給与計算の誤りが判明した場合、ごまかしたりせずに、まず従業員に対して速やかに謝罪をおこなうことが重要です。また、謝罪と同時に誤支給や未払いの原因、影響範囲、対応予定を具体的に説明しましょう。

給与計算のミスによって、本来よりも少ない金額が支給された場合、従業員の生活に直接的な影響を与える可能性があります。このようなミスは、従業員の会社に対する信頼を損ね、不満を生む要因となり、最悪の場合は離職につながる恐れもあります。

そのため、万が一ミスが発覚した場合には、まずは誠実な謝罪をし、従業員の信頼回復に努めることが最優先です。原因の追及や再発防止策はもちろん重要ですが、最初の対応における誠意が、今後の信頼関係を大きく左右します。

関連記事:給与計算ミスに気づいた時のお詫びの方法や注意点を文例とともに解説

5-2. 明細を訂正して過不足分を精算する

従業員に謝罪をしたら、必ず同意を得たうえで、給与明細を正しく訂正し、過不足分の精算をおこないましょう。もしも本来よりも低く給与を支給していた場合、労働基準法の「賃金全額払いの原則」に抵触する可能性があり、できる限り当月中に精算を完了させることが重要です。給与明細には訂正内容を明示し、控除や加算の理由を記載しておくとよいでしょう。

一方、本来よりも多く支給していた場合でも、翌月の給与から控除をおこなう際は、必ず本人の同意を得る必要があります。このように対応することで、従業員の手続き負担を減らし、円滑に精算することが可能です。

また、給与計算ミスの影響を受けた従業員には、謝罪の意を丁寧に伝えるとともに、必要に応じて金銭的補償などのフォローも検討すると、信頼回復につながります。

5-3. ミスの原因を追究する

給与計算ミスへの対応が一通り終わったら、同じミスを繰り返さないためにも、その原因をしっかりと追究することが大切です。ミスの発生原因は、勤怠情報の入力ミス、計算方法の誤り、法改正の反映漏れ、就業規則との不整合など、さまざまな要因が考えられます。

原因を追究するには、勤務実績や給与規程、控除計算を再確認し、どの段階で誤りが生じたかを特定することが重要です。、原因を明確にすることは、再発防止策の策定や計算フローの改善に直結するので必ずおこなってください。

また、システムやソフトウェアの設定ミスが原因の場合は、設定変更やマニュアルの更新をおこない、同様の誤りが発生しないよう管理体制を整備しましょう。

5-4. ミス防止に向けた対策をおこなう

なぜ給与計算ミスが起きてしまったのか原因を把握できたら、それに対する対策を検討し、確実に実行に移しましょう。例えば、次のような対策が考えられます。

- 保険料率の改定を把握するために年間スケジュールを作成

- 扶養変更・異動などの入力忘れを防止するためにダブルチェックを採用

- 控除項目の変更忘れを防止するためにチェックリストを活用

- 月額変更届の届出忘れを防ぐためにマニュアルを作成

会社の規模が小さく、従業員が数人程度であれば、手計算や表計算ソフトを使ったアナログな給与計算でも対応できるかもしれません。しかし、従業員が10人・20人と増えていくと、給与計算業務も複雑になり、時間的負担が大きくなるだけでなく、ミスが発生するリスクも高まります。

そのため、必要に応じて給与計算システムの導入やアウトソーシングの活用を検討し、会社の規模に合った効率的な運用を整えることが重要です。

6. 給与計算の効率を上げてミスを減らすには

給与計算の煩雑な業務負担を減らし、正確な計算をするには下記のような方法を取り入れるのが一般的です。

- エクセルの自動計算を活用する

- アウトソーシング(給与計算代行業務)を利用する

- 労務管理システムや給与計算ソフトを導入する

ここでは、多くの企業で取り入れられているこれらの方法を紹介します。

6-1. エクセルの自動計算を活用する

エクセルを使った給与計算は、すでにエクセルを導入しているパソコンであれば追加コストなしで始められるため、手軽に取り組める方法です。新たに導入するとしてもハードルが低いので、小規模の事業所などでは特に取り入れやすいでしょう。

エクセルで給与計算をする方法には、自分で給与計算用のシートを作成する方法と、インターネットなどで配布されているテンプレートを活用する方法の2つがあります。デザインや関数の使い方などは作成者によって異なりますが、基本的な給与計算機能はおおむね網羅されています。

ただし、エクセルを用いた方法では、他のシステムとの連携が難しいことや、税率や保険料率などの最新法令に自動で対応できないというデメリットがあります。そのため、小規模事業所や、できるだけ費用を抑えて業務を効率化したい場合に適した選択肢といえるでしょう。

▼より詳しく知りたい方はコチラをクリック

給与計算をエクセルでおこなう方法とは?4つのメリットと注意点を解説

6-2. アウトソーシング(給与計算代行業務)を利用する

従業員数が増え、アナログな方法やエクセルのみでの対応が難しくなった場合は、給与計算業務のアウトソーシングを検討するのも一つの手です。

給与計算代行サービスでは、勤怠データの入力から控除計算、手当・残業代の算定、給与明細作成まで一括して処理が可能です。また、社会保険料や税金の計算においても、法改正や税制変更に対応した最新ルールが適用されるため、法令遵守のリスクも軽減されます。

アウトソーシングを活用することで、社内の人的リソースをコア業務に集中させることができますし、内部担当者は確認や承認に専念でき、二重チェック体制を確保しやすくなります。

ただし、従業員情報の漏洩リスクや、自社に給与計算のノウハウが蓄積されにくいといったデメリットもあります。そのため、アウトソーシングを検討する際は、コストだけでなく、業者の実績やセキュリティ体制、対応範囲などをしっかりと確認することが重要です。

関連記事:給与計算のアウトソーシング・代行のメリット・デメリットと相場をご紹介

6-3. 労務管理システムや給与計算ソフトを導入する

エクセルによる給与計算に限界を感じていて、アウトソーシングを使わずに、業務を効率化させたいのであれば、労務管理システムや給与計算ソフトといったITツールを導入するのがおすすめです。

これらのシステムを取り入れれば、給与計算業務を自動化し、人的ミスを防止しながら、業務を効率化することができます。システムには勤怠管理、残業・休暇集計、社会保険料・税金計算、給与明細作成などの機能が統合されており、手作業による計算ミスや集計漏れを大幅に減らせます。さらに、法改正や社会保険料率の変更もシステム側で自動反映されるため、法令遵守の負担も軽減することが可能です。

また、勤怠管理システムや会計ソフトなどと連携させれば、勤怠の集計から給与の計算・支払までの業務をワンストップでおこなえるようになり、より生産性を高めることができるようになります。

ただし、システム導入には、初期費用やランニングコストがかかります。そのため、事前に費用対効果も検証したうえで、複数のツールを比較し自社業務に最適なシステムを導入しましょう。

関連記事:勤怠管理システムと給与計算を連携させるには?選定ポイントを解説

関連記事:給与計算を自動化するメリット・デメリット、具体的な方法や手順も紹介

7. 基礎知識を押さえて正しい給与計算を

給与計算には、計算方法や労務知識など、正確に把握しておくべき重要な項目が多数ありますが、基礎をしっかり押さえれば、経理初心者でも十分に業務をこなすことが可能です。また、基礎知識を理解するだけでなく、給与計算ミスが発覚した際の対応手順や再発防止策を把握しておくことで、従業員とのトラブルや信頼低下を防ぐこともできるでしょう。

しかし、事業規模が大きくなると、短期間で全従業員分の給与をミスなく計算することが難しくなります。手計算での負担が大きいと感じた場合は、給与計算システムやアウトソーシングの導入を検討するなど、業務効率化のための工夫をおこないましょう。

基礎知識と効率化手段を押さえることで、経理初心者でも安心して給与計算を進められます。

「自社の給与計算の方法があっているか不安」

「労働時間の集計や残業代の計算があっているか確認したい」

「社会保険や所得税・住民税などの計算方法があっているか不安」など給与計算に関して不安な方もいらっしゃるのではないでしょうか。

そのような方に向けて当サイトでは「給与計算パーフェクトマニュアル」という資料を無料配布しています。

本資料では労働時間の集計から給与明細の作成まで給与計算の一連の流れを詳細に解説しており、間違えやすい保険料率や計算方法についてもわかりやすく解説しています。

給与計算の担当者の方にとっては大変参考になる資料となっておりますので興味のある方は、ぜひこちらから資料をダウンロードの上、ご覧ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

給与計算の関連記事

-

同月得喪とは?社会保険料の取り扱いと実務上の注意点をケース別に解説

勤怠・給与計算公開日:2026.05.12更新日:2026.05.13

-

賞与にかかる社会保険料の計算方法は?手続き・注意点まで徹底解説

勤怠・給与計算公開日:2026.05.11更新日:2026.05.08

-

110万円の壁とは?住民税の壁と人事が押さえるべき実務ポイントを解説

勤怠・給与計算公開日:2026.04.08更新日:2026.05.25