雇用保険料の計算方法とは?対象者や端数の処理など注意点を解説

更新日: 2026.2.19 公開日: 2022.4.20 jinjer Blog 編集部

雇用保険料は、雇用保険に加入する従業員から徴収し、事業主負担分とあわせて納付します。しかし「システムが自動計算してくれるので、仕組みはよくわかっていない」「従業員からは毎月雇用保険料を徴収しているけれど、事業主分を計算した記憶がない」など、計算方法を理解していない人事担当者もいるのではないでしょうか。

この記事では、雇用保険料の計算方法や対象者、端数の処理などの注意点を解説します。雇用保険料を正しく算出して、適切に給与の計算や保険料の納付をしましょう。

目次

正しい計算方法と加入条件をくわしく解説

雇用保険への加入は、従業員が離職した時の手当だけでなく、出産や労災による補償など、会社と従業員を守るための公的保険です。

健康保険など「ほかの社会保険」と同様に加入が義務付けられていますが、雇用保険だけ計算方法や負担割合が異なるため、注意しなければなりません。

万が一、誤って納付してしまった場合、未納分の保険料だけでなく、追徴金もまとめて徴収される可能性があります。

労働局から指摘を受けることがないよう、事前に確認しておきましょう。

「計算方法に不安がある」

「いつまでに加入させなければいけないの?」

「雇用保険料が毎月変わる理由を知りたい」

という方に向けた解説資料も用意しています。

賃金支給総額に含まれる範囲や⼊社・退職⽉の日割り計算など、併せて知っておきたい基礎知識もわかりやすく紹介しているので、ぜひこちらから無料でダウンロードしてご覧ください。

1. 雇用保険料とは

雇用保険料とは、雇用保険の主な財源となる掛け金です。雇用保険は、失業した場合や教育訓練を受けた場合の給付などを通して、従業員の生活や雇用を安定させるための公的保険制度です。雇用保険は広義の意味では社会保険のひとつですが、雇用保険と労災保険の2つを合わせて労働保険と呼びます。

雇用保険料とは、雇用保険の主な財源となる掛け金です。雇用保険は、失業した場合や教育訓練を受けた場合の給付などを通して、従業員の生活や雇用を安定させるための公的保険制度です。雇用保険は広義の意味では社会保険のひとつですが、雇用保険と労災保険の2つを合わせて労働保険と呼びます。

雇用保険料の基本事項として、次の2点が重要です。

- 従業員と企業の双方が負担する

雇用保険料は、従業員と企業の双方が負担します。企業は従業員から雇用保険料を徴収し、企業の負担分と合わせて年間の雇用保険料をまとめて納付します。

雇用保険料と同じ労働保険料である労災保険料には従業員負担分がなく、企業が全額負担する必要があるため、違いに注意しましょう。

- 従業員負担分は給与から徴収できる

雇用保険料の被保険者負担分は、労働保険徴収法第60条に基づき、従業員の給与から控除できます。給与から控除せず、直接現金で従業員から徴収もできますが、徴収額は賃金の額に一定率を掛けて算出するため、毎月の給与から雇用保険料を控除する企業がほとんどです。

雇用保険料率の詳細は関連記事をご覧ください。

関連記事:雇用保険料率とは?令和7年度の変更点やなぜ計算割合が異なるのか解説!

1-1. 雇用保険料率の決定方法

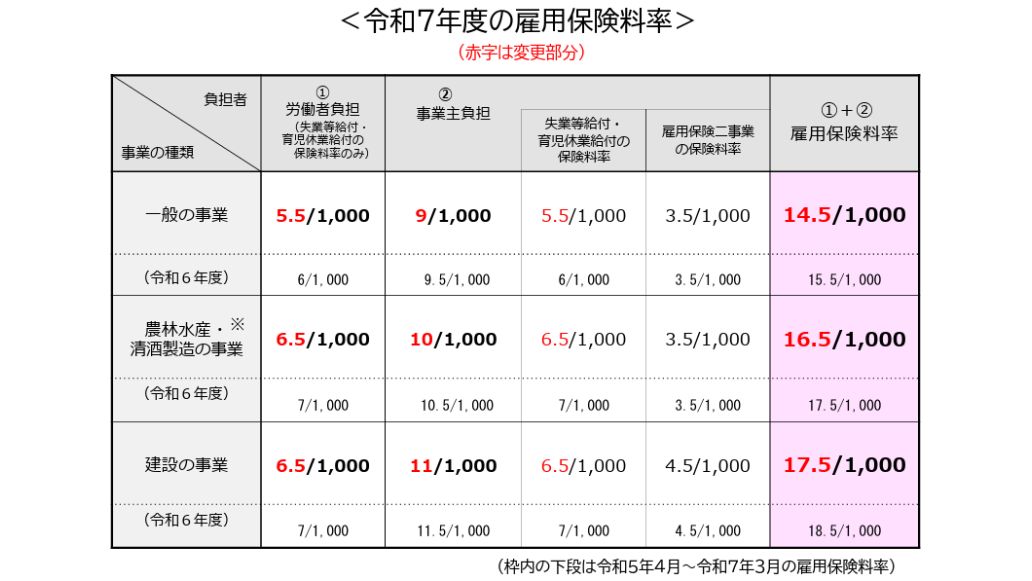

雇用保険料率はどの企業も同じではありません。次の3つの区分ごとに料率が異なります。

- 一般の事業(2,3以外の事業):14.5/1,000(※1)

- 農林水産・清酒製造の事業(※2):16.5/1,000

- 建設の事業:17.5/1,000

※1:令和7年度の雇用保険料率。以下同じ。

※2:次に該当する場合を除く。

- 園芸サービス

- 牛馬の育成

- 酪農

- 養鶏

- 養豚

- 内水面養殖

- 特定の船員を雇用する事業

農林水産・清酒製造の事業や建設の事業は、一般の事業より離職率が高く、雇用保険の基本手当、いわゆる失業給付の支給額も高くなりがちです。そのため、雇用保険料率を高めに設定し、業種間での公平性を担保しています。

業種は企業ごとではなく、事業所ごとに判断します。同じ企業内でも事業所の業務内容によって、雇用保険料率が変わる場合があるため注意しましょう。

例えば、建設系の企業の場合、現場で働く出先の事業所は建設の事業でも、事務処理をおこなう本社は一般の事業に該当するケースが多々あります。

1-2. 従業員と事業主の負担割合

雇用保険料は、従業員と事業主の双方が負担します。業種ごとの負担割合は次のとおりです。

| 従業員負担 | 事業主負担 | 合計 | |

| 一般の事業 | 5.5/1,000 | 9/1,000 | 14.5/1,000 |

| 農林水産・清酒製造の事業 | 6.5/1,000 | 10/1,000 | 16.5/1,000 |

| 建設の事業 | 6.5/1,000 | 11/1,000 | 17.5/1,000 |

事業主負担分には雇用保険二事業の保険料が含まれるため、従業員よりも負担割合が高く設定されています。雇用保険二事業とは国が雇用対策としておこなう取り組みで、助成金や就労支援などの雇用安定事業、教育訓練の実施や支援などの能力開発事業があります。

2. 雇用保険料の計算方法

雇用保険料は、算定対象となる賃金の総額に雇用保険料率を掛け合わせて計算します。

計算式

雇用保険料 = 給与総額 × 雇用保険料率

詳しい計算方法を3つのステップで確認しましょう。

2ー1. 雇用保険料率を確認する

最初に、雇用保険料率を確認します。令和7年4月1日から令和8年3月31日までの雇用保険料率は次のとおりです。

雇用保険料率は事業の種類ごとに異なります。事業所が複数ある企業の場合、事業所によって事業の種類が異なる場合があるため注意が必要です。

なお、雇用保険料率は毎年4月に改定される可能性があります。2026年1月現在、2026年4月からの雇用保険料率は、2026年度より1/1,000引き下げる(一般の事業の場合、13.5/1,000)方向で検討されています。4月分の雇用保険料を計算する前には、料率に変更がないか確認しましょう。

参考:第208回労働政策審議会職業安定分科会雇用保険部会|厚生労働省

雇用保険料率は厚生労働省や都道府県労働局、ハローワークのホームページや事務所などで公表されています。

関連記事:雇用保険料率とは?令和7年度の変更点やなぜ計算割合が異なるのか解説!

2-2. 雇用保険料の算定対象となる賃金を確認する

雇用保険料率を確認したら、従業員ごとに算定対象となる賃金を確認します。算定対象となる賃金には「労働の対象として支払われたもの」がすべて該当します。

「労働の対償として支払われたもの」とは、

①実費弁償的なものでない

②任意的、恩恵的なものでない ・・・・・ 労働協約、就業規則、給与規定、労働契約等によるほか、事業所の確立した慣習等によりその支給が事業主に義務づけられているものをいいます。

算定対象となる賃金は基本給だけでなく、各種手当も含まれます。計算する際は、社会保険料や税金を差し引く前の額面を用いる点にも注意しましょう。

【算定対象となる賃金の例】

- 基本給

- 賞与

- 超過勤務手当・深夜手当・休日出勤手当

- 宿、日直手当

- 通勤手当

- 奨励手当

- 扶養手当・子供手当・家族手当

- 資格手当・技能手当・教育手当

- 住宅手当・転勤手当・単身赴任手当

- 休業手当

【算定対象に含めない賃金の例】

- 役員報酬

- 休業補償

- 退職金

- 慶弔手当

- 災害見舞金・私傷病見舞金

- 年功慰労金

- 出張旅費・宿泊費

- 企業が全額負担する生命保険の掛金

- 財産形成貯蓄のため使用者が負担する奨励金

労働の対価として支払われる賃金は計算対象となり、役員報酬やイレギュラーな支払い、福利的・裁量的な性格を有する給付で支払われる賃金は計算対象にならないと考えておくと、判断の参考になるでしょう。

参考:労働保険料の算定基礎となる賃金早見表(例示)|愛媛労働局(厚生労働省)

2-3. 雇用保険料を算出し端数処理をする

雇用保険料率や算定対象の賃金が確認できたら、従業員ごとの雇用保険料を算出します。算出した結果、1円未満の端数が発生したときは、次のように処理します。

被保険者負担分を賃金から源泉控除する場合

- 被保険者負担分の端数が50銭以下:切り捨て

- 50銭1厘以上:切り上げ

被保険者負担分を被保険者が事業主へ現金で支払う場合

- 被保険者負担分の端数が50銭未満:切り捨て

- 50銭以上:切り上げ

ただし「端数はすべて切り捨てる」など、労使間の慣習的な特約を採用しても問題ありません。

関連記事:雇用保険料の端数処理方法とは?計算のやり方や雇用保険料率について解説!

3. 雇用保険料の計算方法の具体例

雇用保険料の計算方法を、事業の種類ごとに紹介します。なお、この章では、令和7年度の雇用保険料率を用いて計算しています。

参考:令和7(2025)年度 雇用保険料率のご案内|厚生労働省

3-1. 一般事業の場合

一般事業に従事する従業員が基本給30万円、残業代5万円の場合、その月の雇用保険料は次のように計算できます。

従業員の負担額:35万円(※1) × 0.55% = 1,925円

企業の負担額:35万円 × 0.90% = 3,150円

※1:基本給30万円 + 残業代5万円 = 35万円

算定対象となる賃金には基本給だけでなく、残業代も含めて雇用保険料が計算される点に注意しましょう。

時給制の場合も計算方法は変わりません。一般事業に従事する時給1,500円の従業員の場合、労働時間80時間(残業・休日出勤・夜勤なし)の月の雇用保険料は次のとおりです。

従業員の負担額:12万円(※2) × 0.55% = 660円

企業の負担額:12万円 × 0.90% = 1,080円

※2:時給1,500円 × 労働時間80時間 = 12万円

関連記事:【最新版】雇用保険料とは?会社側の負担額や金額についても解説

関連記事:雇用保険とは?パート・アルバイトの加入適用や給付内容についてわかりやすく解説

3-2. 農林水産・清酒製造の事業の場合

農林水産・清酒製造の事業の場合、一般事業より雇用保険料率が上がります。農林水産・清酒製造の事業に従事する従業員の算定対象賃金が30万円の場合、雇用保険料は次のように計算します。

従業員の負担額:30万円 × 0.65% = 1,950円

企業の負担額:30万円 × 1.0% = 3,000円

農林水産・清酒製造の事業は季節ごとに事業規模が変動しやすく、雇用が不安定になりがちです。そのため、離職率が一般事業より高いと考えられており、雇用保険料率も高めに設定されています。

なお、農林水産・清酒製造の事業でも、次に該当する場合は、一般事業と同じ雇用保険料率を用いるため注意しましょう。

- 園芸サービス

- 牛馬の育成

- 酪農

- 養鶏

- 養豚

- 内水面養殖

- 特定の船員を雇用する事業

3-3. 建設の事業の場合

建設の事業は雇用が特に不安定で、建設業向けの助成金も用意されており、一般事業や農林水産・清酒製造の事業よりも雇用保険料率が高く設定されています。

建設の事業はプロジェクトや工事現場ごとに契約が結ばれる場合が多く、工事の完了までで雇用契約が終了するケースも少なくありません。雇用の安定性がほかの事業より低く、失業給付の支給対象者が多いと考えられています。

さらに、建設の事業には「建設事業主向け助成金」や「建設事業主団体・職業訓練法人向け助成金」など独自の助成金が設けられているため、ほかの事業より雇用保険料率を高く設定し、負担割合を高めています。

建設の事業の従業員の算定対象賃金が30万円であった場合の雇用保険料は、次のとおりです。

従業員の負担額:30万円 × 0.65% = 1,950円

企業の負担額:30万円 × 1.1% = 3,300円

4. 雇用保険料の計算対象者

雇用保険料は、雇用保険の被保険者である従業員から徴収します。しかし、雇用保険はすべての従業員に加入が義務付けられているわけではありません。

雇用保険の加入条件や、日雇労働者・65歳以上の従業員の取り扱いを解説します。

4-1. 雇用保険の加入条件

雇用保険は原則として、従業員が次の条件を両方満たした場合に加入が必要です。

- 週の所定労働時間が20時間以上

- 雇用見込みが31日以上

ただし、加入条件を満たす従業員でも、次のいずれか該当する場合は対象外となります。

- 季節的事業に雇用され、雇用期間が4ヵ月以内か週の所定労働時間が30時間未満

- 学生(通信学生や夜間学生などを除く)

- 船員保険の被保険者

- 国・地方公共団体(準ずる事業を含む)で勤務

雇用保険の原則的な加入条件を満たしても、適用除外に該当する場合は雇用保険の被保険者とならず、雇用保険料を徴収する必要もないため注意しましょう。

関連記事:雇用保険の加入条件とは?雇用形態ごとの条件や手続き方法を解説

4-2. 日雇労働者の取り扱い

日雇労働者は雇用契約が1日で完結し条件を満たさないため、原則として雇用保険に加入できません。しかし、次のいずれかに該当する場合は雇用保険の一般被保険者となります。

- 連続する2ヵ月の各月で18日以上同一事業主の適用事業に雇用された場合

- 同一事業主の適用事業に継続して31日以上雇用された場合

一般被保険者の要件に該当しない場合でも、一定の条件を満たせば「日雇労働被保険者」として、雇用保険に加入させる必要があります。

日雇労働被保険者に該当する場合、 一般保険料に加えて、雇用保険印紙保険料を支払う必要があるため気を付けましょう。

4-3. 65歳以上の就業者の取り扱い

65歳以上の就業者で雇用保険の原則的な加入条件を満たす場合は「高年齢被保険者」として雇用保険に加入します。高年齢被保険者も雇用保険料の計算方法は、一般被保険者と変わりません。

令和2年3月31日まで、65歳以上の被保険者は雇用保険料が免除されていました。しかし、令和2年4月1日からは65歳以上の被保険者も、雇用保険料の支払いが義務付けられています。そのため現在は、65歳以上の従業員分も雇用保険料の計算が必要です。

なお、高年齢被保険者に限り、マルチジョブホルダー制度が開始されています。マルチジョブホルダー制度とは、1つの事業所で加入条件を満たせなくとも、2つ以上の事業所で一定の条件を満たせば、本人からの申し出により「マルチ高齢被保険者」として雇用保険に加入できる制度です。マルチジョブホルダーの加入条件は次のとおりです。

- 複数の事業所(同一の事業主でない)に雇用される65歳以上の労働者

- 各事業所の週所定労働時間が5時間以上20時間未満

- 各事業所の週所定労働時間を合算すると20時間以上

- 各事業所の雇用見込みが31日以上

マルチ高齢被保険者の雇用保険料は、各事業所で算出します。計算する際、ほかの事業所の賃金を考慮する必要はありません。

雇用保険の加入条件や、雇用保険料の計算は複雑です。万が一、加入漏れや計算ミスがあった場合は重い追徴金を請求される可能性があります。当サイトでは、雇用保険の加入条件や計算方法、イレギュラー対応をまとめた資料を無料配布しております。雇用保険の加入や計算を適切におこないたい方は、ぜひこちらからダウンロードしてご覧ください。

関連記事:雇用保険マルチジョブホルダー制度とは?メリットや手続きの流れをわかりやすく解説!

5. 雇用保険料の納付方法

雇用保険料は、労災保険料と一緒に「労働保険料」として納付します。納付は年1回で、原則として例年6月1日から7月10日までが期限です。ただし、一定の要件を満たせば、労働保険料の納付を3回に分割できる延納(分割納付)制度を利用できます。

労働保険料の申告・納付の作業は「年度更新」とよばれ、前年度分を精算した確定額と今年度の概算額を同時に申告・納付します。毎月納付が必要になる健康保険料や厚生年金保険料とは取り扱いが大きく異なるため注意しましょう。

期限を過ぎても労働保険料を納付しない場合、年率9.1%(2026年度の場合。最初の2ヵ月は軽減措置あり)の延滞金が課されたり、財産差押えなどの滞納処分を受けたりする可能性があります。余計な支出が発生しないよう、労働保険料の申告は適切におこないましょう。

参考:延滞税の割合|国税庁

年度更新の詳細は関連記事をご覧ください。

関連記事:雇用保険料の納付方法と期限は?仕組みや仕訳方法もわかりやすく解説

6. 雇用保険料を計算する際の注意点

雇用保険料の計算にはイレギュラーな対応や間違いやすい点も多々あります。雇用保険料を計算するうえで押さえておきたい注意点を紹介します。

6-1. 賞与に対する雇用保険料の取り扱い

雇用保険料は、賞与に対してもかかります。計算方法は、次のとおりです。

雇用保険料 = 賞与のうち、雇用保険の算定対象となる額 × 雇用保険料率

賞与に対する雇用保険料の計算方法や料率は、給与と同様です。退職後に賞与が支払われる場合も、在職中の労働の対価として支払われる賞与から雇用保険料を控除する必要があるため注意しましょう。

関連記事:雇用保険料は賞与から引かれる?退職後の取り扱いや社会保険料の種類・計算方法を解説!

6-2. 通勤手当と出張旅費の違い

雇用保険料の計算でミスが発生しやすいのが、出張旅費と通勤手当の取り扱いです。

- 通勤手当

通勤手当は、従業員の自宅から勤務先までの往復にかかる費用に対する手当です。本来、勤務先へ向かうまでの費用は従業員の負担となるため、企業が通勤手当として支給する場合は労働の対価に該当し、雇用保険料の算定に含める必要があります。

- 出張旅費

出張旅費は、出張や業務上の移動に伴い発生する交通費です。

一般的に、従業員が立て替えたあとに精算するケースが多いですが、出張旅費は業務遂行に必要な費用であり、労働の対価に該当しないため、雇用保険料の算定には含まれません。

通勤手当と出張旅費はいずれも移動に対する支給で、違いがわかりにくい項目です。雇用保険料の計算ではそれぞれ区別して取り扱うようにしましょう。

6-3. 賃金の調整や計算ミスが発生した場合の調整方法

手当の額が変わったり、事務処理を誤ったりして賃金の額が変わる場合、雇用保険料も調整が必要です。料率が変わらなければ、翌月の給与で支給額を調整をすることで雇用保険料も連動して調整できます。

例えば1月の給与で1,000円多く支払っていた場合、翌2月の給与で1,000円を控除し、雇用保険料を計算すれば問題ありません。

ただし、雇用保険料がマイナスになる場合は、徴収しすぎた分を従業員に還付する必要があります。給与計算システムによっては、雇用保険料のマイナス調整に対応していない場合があるため注意しましょう。

7. 雇用保険料を正しく計算して給与計算のミスをなくそう

雇用保険料は、毎月の給与で計算が必要です。正しく雇用保険料を計算して適切に徴収・納付することは企業の義務のため、正確な知識を身につけておきましょう。

雇用保険料の計算にミスがあると、修正に時間を取られたり従業員からの信頼を失ったりするため注意が必要です。 給与計算システムで計算を自動化するなど、間違えにくい工夫を取り入れてミスを防ぎましょう。

正しい計算方法と加入条件をくわしく解説

雇用保険への加入は、従業員が離職した時の手当だけでなく、出産や労災による補償など、会社と従業員を守るための公的保険です。

健康保険など「ほかの社会保険」と同様に加入が義務付けられていますが、雇用保険だけ計算方法や負担割合が異なるため、注意しなければなりません。

万が一、誤って納付してしまった場合、未納分の保険料だけでなく、追徴金もまとめて徴収される可能性があります。

労働局から指摘を受けることがないよう、事前に確認しておきましょう。

「計算方法に不安がある」

「いつまでに加入させなければいけないの?」

「雇用保険料が毎月変わる理由を知りたい」

という方に向けた解説資料も用意しています。

賃金支給総額に含まれる範囲や⼊社・退職⽉の日割り計算など、併せて知っておきたい基礎知識もわかりやすく紹介しているので、ぜひこちらから無料でダウンロードしてご覧ください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率や付与日数、取得時の賃金をミスなく算出するポイントを解説

勤怠・給与計算公開日:2020.04.17更新日:2026.03.19

-

36協定なしの残業は違法!残業時間の上限や超えたときの罰則などを解説

勤怠・給与計算公開日:2020.06.01更新日:2026.03.10

-

社会保険料の計算方法とは?計算例を交えて給与計算の注意点や条件を解説

勤怠・給与計算公開日:2020.12.10更新日:2025.12.16

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07