賞与にかかる社会保険料の計算方法は?手続き・注意点まで徹底解説

賞与(ボーナス)を支給する際、給与と同様に社会保険料の計算・控除が必要です。

ただし、計算方法や上限額のルールは月次給与とは異なる部分が多く、実務でミスが起きやすいポイントのひとつです。

本記事では、賞与にかかる社会保険料の種類から計算方法、賞与支払届の手続きまで、人事・労務担当者が実務で必要な知識を体系的に解説します。

給与計算業務でミスが起きやすい社会保険料。保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」「保険料の計算が合っているか不安」「給与計算をミスする不安から解放されたい」という担当の方は、ぜひこちらから資料をダウンロードしてご活用ください。

1. 社会保険料がかかる賞与の種類

賞与を支給する際も、月次給与と同様に社会保険料を計算・控除しなければなりません。ただし、「賞与」の定義は保険の種類によって異なるため、まず整理しておきましょう。

1-1. 社会保険(健康保険・厚生年金保険)上の賞与の定義

健康保険法・厚生年金保険法では、賞与とは「名称にかかわらず、労働の対償として年3回以下で支給されるもの」と定義されています。

「ボーナス」「決算賞与」「期末手当」など名称が異なっても、年3回以下の支給であれば社会保険上の賞与として扱われます。

なお、年4回以上支給されるものは「報酬」とみなされ、標準報酬月額の算定対象となるため注意が必要です。

1-2. 雇用保険上の賞与の定義

雇用保険における賞与は、支給回数による制限はありません。「ボーナス」「決算賞与」「期末手当」など名称にかかわらず、月次給与とは別に支払われる労働への対価であれば対象となります。

そのため支給のたびに雇用保険料を徴収しなければなりません。

賞与にかかる社会保険料の種類は次のとおりです。

| 保険の種類 | 負担者 |

| 健康保険料 | 会社・従業員の折半 |

| 介護保険料(40歳以上65歳未満) | 会社・従業員の折半 |

| 子ども・子育て支援金 ※2026年4月分から適用開始 | 会社・従業員の折半 |

| 厚生年金保険料 | 会社・従業員の折半 |

| 雇用保険料 | 会社・従業員(負担割合が異なる) |

| 子ども・子育て拠出金 | 全額会社負担 |

| 労災保険料 | 全額会社負担 |

子ども・子育て支援金は2026年4月分の賞与から適用されます。また、子ども・子育て拠出金・労災保険料は全額会社負担のため、従業員の賞与からは控除しません。

関連記事:賞与計算の基本や注意点・社会保険料が引かれる理由を解説

関連記事:賞与とは何?種類・決め方・計算方法・所得税や社会保険料の計算を解説

関連記事:子ども・子育て支援金制度とは?料率と計算方法、対象者をわかりやすく解説

2. 賞与にかかる社会保険料の計算方法

賞与にかかる保険料は、実際に支払われた賞与額の1,000円未満を切り捨てた「標準賞与額」に各保険料率を掛けて計算します。保険料は事業主と従業員が折半で負担します。

月次給与とは計算方法が異なる部分が多いため、ここでは賞与の社会保険料の計算に必要な基礎知識を解説します。

2-1. 賞与にかかる社会保険料の計算式

賞与にかかる社会保険料は、保険の種類によって計算式が異なります。まずは次の表で全体を確認しましょう。

| 保険の種類 | 計算の基礎 | 計算式 | 負担者 |

| 健康保険料 | 標準賞与額 | 標準賞与額×保険料率÷2 | 会社・従業員折半 |

| 介護保険料 | 標準賞与額 | 標準賞与額×保険料率÷2 | 会社・従業員折半 |

| 子ども・子育て支援金 | 標準賞与額 | 標準賞与額×0.23%÷2 | 会社・従業員折半 |

| 厚生年金保険料 | 標準賞与額 | 標準賞与額×保険料率÷2 | 会社・従業員折半 |

| 雇用保険料 | 賞与支給額 | 賞与支給額×保険料率 | 会社・従業員(負担割合が異なる) |

| 子ども・子育て拠出金 | 標準賞与額 | 標準賞与額×0.36% | 全額会社負担 |

| 労災保険料 | 賞与支給額 | 賞与支給額×保険料率 | 全額会社負担 |

なお、標準賞与額には上限があります(健康保険・介護保険:年度累計573万円、厚生年金:1回150万円)。

2-2. 標準賞与額とは

標準賞与額とは、実際に支給された賞与額から1,000円未満の端数を切り捨てた金額のことです。賞与にかかる社会保険料は、この標準賞与額をもとに計算します。

例えば、賞与支給額が358,500円の場合、1,000円未満を切り捨てると標準賞与額は358,000円です。

なお、毎月の給与にかかる社会保険料は「標準報酬月額」をもとに計算しますが、賞与の場合は等級による区分はなく、支給額から直接標準賞与額を算出する点が異なります。

また、雇用保険料は標準賞与額ではなく、賞与支給額そのままに保険料率を掛けて計算します。労災保険料は全額会社負担のため、従業員の賞与から控除しません。

関連記事:標準賞与額の意味や保険料を計算する方法を詳しく紹介

2-3. 賞与の上限額

標準賞与額には上限が設けられています。健康保険と厚生年金保険でそれぞれ上限額が異なるため、高額な賞与を支給する場合は注意しましょう。

健康保険

年度(4月1日〜翌年3月31日)の累計で573万円が上限です。累計が573万円を超えた場合、超過分は0円として計算します。

この上限額は、役員の方やインセンティブ比率の高い営業職の方など、年収に占める賞与の割合が高い場合に特に意識すべきポイントです。

例えば、夏の賞与200万円、秋150万円、冬250万円と支給された場合、冬の時点で累計600万円となり上限を超えます。この場合、冬の賞与の標準賞与額は223万円として決定され、超過分の27万円は保険料計算の対象外となります。

なお、この上限は同一の保険者の累計額で判断します。年度途中の入社者が前職でも賞与を受け取っていた場合、同一保険者であれば前職分も累計に通算されます。自社分と前職分の合計が年度累計573万円を超える場合は、従業員からの申し出をもとに「健康保険 標準賞与額累計申出書」を提出しましょう。

入社時に前職の賞与支給額を確認しておくとよいでしょう。

厚生年金保険

1回の支給につき150万円が上限です。同じ月に複数回賞与を支給した場合は合算した金額に対して上限が適用されます。

例えば、同月に100万円と60万円の賞与を支給した場合、合計160万円のうち150万円が標準賞与額です。

参考:令和8年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表

参考:5-2:年間の標準賞与額の累計額が573万円を超えたとき|日本年金機構

参考:「標準報酬月額」「標準賞与額」とは何ですか。|日本年金機構

2-4. 月次給与との計算方法の違い

賞与の社会保険料計算は、月次給与といくつかの点で異なります。

| 項目 | 月次給与 | 賞与 |

| 計算の基礎(健康保険・厚生年金) | 標準報酬月額(等級制) | 標準賞与額(支給額から直接算出) |

| 計算の基礎(雇用保険) | 賃金額そのまま | 賞与額そのまま |

| 計算の基礎(労災保険) | 賃金額そのまま(全額会社負担) | 賞与額そのまま(全額会社負担) |

| 端数処理 | 報酬月額に基づき等級で決定 | 1,000円未満切り捨て |

| 上限額 | 最高等級あり | 健康保険:年度累計573万円/厚生年金:1回150万円 |

| 保険料率 | 同じ | 同じ |

月次給与の社会保険料は標準報酬月額という等級制をもとに計算しますが、賞与は支給額から直接標準賞与額を算出して計算します。

また、健康保険料・厚生年金保険料の標準賞与額には上限が設けられている点も月次給与とは異なります。

関連記事:社会保険料の計算方法とは?計算例を交えて給与計算の注意点や条件を解説

3. 賞与の社会保険料の計算例

ここでは、実際の計算式をもとに保険の種類ごとに計算例を紹介します。

健康保険料・介護保険料・子ども・子育て支援金・厚生年金保険料は労使折半のため、算出した保険料を2で割った金額が従業員負担分になります。一方、子ども・子育て拠出金・労災保険料は全額会社負担のため従業員の賞与からは控除しません。

なお、計算例は協会けんぽ(東京支部)加入、標準賞与額500,000円を前提としています。保険料率は加入している健康保険や都道府県によって異なるため、実際に計算する際は、自社の保険料率を確認してください。

3-1. 健康保険料の計算例

健康保険料は次の計算式で求めます。

標準賞与額×健康保険料率÷2(折半)=従業員負担分の健康保険料

計算例(協会けんぽ東京支部、令和8年度保険料率9.85%)

500,000円×9.85%÷2=24,625円(従業員負担分)

会社負担分も同額の24,625円となり、合計49,250円を納付します。

3-2. 介護保険料の計算例

介護保険料は40歳以上65歳未満の従業員に対して徴収します。計算式は次のとおりです。

標準賞与額×介護保険料率÷2(折半)=従業員負担分の介護保険料

計算例(協会けんぽ、令和8年度保険料率1.62%)

500,000円×1.62%÷2=4,050円(従業員負担分)

会社負担分も同額の4,050円となり、合計8,100円を納付します。

関連記事:介護保険料の計算方法は?年齢別のシミュレーションを紹介

3-3. 子ども・子育て支援金の計算例

子ども・子育て支援金は、2026年4月より導入された新たな拠出金で、健康保険とあわせて徴収され、実務上は社会保険料と同様に取り扱われます。従業員の年齢や扶養状況にかかわらず健康保険に加入する従業員に適用され、健康保険料と同様に労使折半で負担します。計算式は次のとおりです。

標準賞与額×支援金率÷2=従業員負担分の子ども・子育て支援金

計算例(令和8年度支援金率0.23%)

500,000円×0.23%÷2=575円(従業員負担分)

会社負担分も同額の575円となり、合計1,150円を納付します。

関連記事:子ども・子育て支援金制度とは?料率と計算方法、対象者をわかりやすく解説

3-4. 厚生年金保険料の計算例

厚生年金保険料率は全国一律18.3%で固定されています。

標準賞与額×厚生年金保険料率÷2(折半)=従業員負担分の厚生年金保険料

計算例(令和8年度保険料率18.3%)

500,000円×18.3%÷2=45,750円(従業員負担分)

会社負担分も同額の45,750円となり、合計91,500円を納付します。

3-5. 雇用保険料の計算方法と計算例

雇用保険料は、標準賞与額ではなく賞与支給額そのままに保険料率を掛けて計算します。雇用保険料率は業種によって異なるため、自社の業種を確認し計算しましょう。

賞与支給額×雇用保険料率=従業員負担分の雇用保険料

計算例(一般の事業、令和8年度従業員負担率0.5%)

500,000円×0.5%=2,500円(従業員負担分)

なお、会社負担分は従業員負担分と異なる料率が適用されます。

参考:令和8(2026)年度 雇用保険料率のご案内|厚生労働省

関連記事:雇用保険料は賞与から控除される?計算方法や保険料率、注意点を解説!

関連記事:雇用保険料率とは?なぜ計算割合が異なるのかや令和8年度の変更案を解説!

3-6. 子ども・子育て拠出金の計算例

子ども・子育て拠出金は、児童手当の財源として全額会社が負担する拠出金です。

従業員の年齢や扶養状況にかかわらず厚生年金保険に加入する従業員に一律で適用され、全額会社負担のため従業員の賞与からは控除しません。計算式は次のとおりです。

標準賞与額×拠出金率=子ども・子育て拠出金(全額会社負担)

計算例(令和8年度拠出金率0.36%)

500,000円×0.36%=1,800円(全額会社負担)

3-7. 労災保険料の取り扱い

労災保険料は全額会社負担のため、従業員の賞与からの控除は不要です。

ただし、賞与も労災保険料の算定基礎となる賃金総額に含まれるため、会社側での計算・納付が必要です。計算式は次のとおりです。

賞与支給額×労災保険料率=労災保険料(全額会社負担)

労災保険料率は業種によって異なります。自社の業種に該当する保険料率は厚生労働省の労災保険料率表で確認してください。

なお、労災保険料は毎月の給与と賞与をあわせた年間賃金総額をもとに、年度更新の際にまとめて申告・納付します。

参考:令和8年度の労災保険率について(令和7年度から変更ありません)|厚生労働省

関連記事:労働保険の年度更新とは?提出期限や電子申請手続きのやり方をわかりやすく解説!

3-8. 保険料の端数処理

標準賞与額に保険料率を掛けた結果、保険料に円未満の端数が生じる場合があります。給与から天引きする場合、端数が50銭以下のときは切り捨て、50銭を超える場合は切り上げて1円として計算します。会社と従業員の間で特約がある場合は、特約に基づいて端数処理できます。

なお、雇用保険料については、労使間で特約や長年の慣習がある場合は、その取り決めに従った端数処理も認められています。

参考:令和8年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表|協会けんぽ

参考:令和2年9月分(10月納付分)からの厚生年金保険料額表(令和8年度版)|日本年金機構

関連記事:雇用保険料の端数処理方法とは?処理別の対応方法や注意点を解説!

4. 賞与の社会保険料に関する注意点

賞与の社会保険料計算では、月次給与とは異なるルールがいくつかあります。ミスや見落としが起きやすいポイントを確認しましょう。

4-1. 支払い月の保険料率で計算する

賞与の社会保険料は、賞与を支払った月の保険料率を使って計算します。健康保険料率は毎年3月の改定が多く、雇用保険料率も毎年4月に見直されます。必ず最新の保険料率を確認しましょう。

また、料率改定月前後の取り扱いには注意が必要です。例えば、健康保険料率が3月に改定される場合、3月支給の賞与には新しい保険料率が適用されます。一方、末締め翌月払いの場合、3月支給の2月分給与には旧の保険料率が適用されます。

賞与と給与では適用される料率のタイミングが異なる場合があるので注意しましょう。

4-2. 賞与支給月の年齢による控除の要否を確認する

賞与を支給する月に特定の年齢を迎える従業員がいる場合、控除する保険料が変わります。次の表を参考に、支給前に対象者がいないかを確認しましょう。

| 年齢 | 変化する保険料 | 控除開始・終了のタイミング |

| 40歳 | 介護保険料が追加 | 誕生日の前日が属する月から控除開始 |

| 65歳 | 介護保険料が終了 | 誕生日の前日が属する月の前月まで控除 |

| 70歳 | 厚生年金保険料、子ども・子育て拠出金が終了 | 誕生日が1日の場合は前月分から、それ以外は誕生月分から控除不要 |

| 75歳 | 健康保険料、子ども・子育て支援金が終了 | 後期高齢者医療制度へ移行するため、誕生月分から控除不要 |

なお、特に1日生まれの従業員は誕生日の前日が前月に属するため、ほかの日生まれの従業員と控除開始・終了のタイミングが1ヵ月ずれます。賞与支給月前後に誕生日を迎える従業員がいる場合は、生年月日を必ず確認した上で控除の要否を判断しましょう。

4-3. 退職者への賞与支給時の控除の要否を確認する

退職した従業員に賞与を支給する場合、退職日によって社会保険料の控除の要否が異なります。社会保険料は資格喪失日(退職日の翌日)が属する月の前月分までを徴収するため、賞与支給月が被保険者期間に含まれるかどうかで判断します。

月末退職の場合、資格喪失日は翌月1日となるため退職月も被保険者期間となります。そのため、退職月に支給した賞与からも社会保険料を控除しなければなりません。

一方、月末以外の退職の場合、資格喪失日は退職日の翌日となるため退職月は被保険者期間に含まれません。この場合、退職月に支給した賞与からの社会保険料の控除は不要です。

なお、雇用保険料については退職のタイミングにかかわらず、在職中の労働に対して支払われる賞与であれば控除が必要です。

関連記事:退職日で社会保険料はどれだけ変わる?月末、15日付(月中)の途中退職の場合も紹介

4-4. 産休・育休中は社会保険料が免除される

産前産後休業中および育児休業中の従業員に賞与を支給する場合、条件を満たすと社会保険料(健康保険料、介護保険料、厚生年金保険料、子ども・子育て支援金)が免除されます。

ただし、免除は自動的に適用されるわけではなく、会社が年金事務所に所定の申請手続きをおこなう必要があります。

賞与にかかる社会保険料が免除される条件は次のとおりです。

- 産休中:産前産後休業期間中に賞与を支給した場合

- 育休中:賞与を支払った月の末日を含む、連続した1ヵ月を超える育児休業を取得している場合

なお、育休中であっても1ヵ月以下の育休取得では賞与の社会保険料は免除されないため注意が必要です。また、免除対象となる場合でも賞与支払届の提出は必要です。

関連記事:産休中の社会保険免除はいつからいつまで?申請方法から具体例まで解説

関連記事:育児休業中の社会保険料はいつまで免除される?免除期間や申請方法を解説

退職者への賞与支給は、月末退職か月末以外かで控除の要否が変わるため、実務では退職日の確認が欠かせません。

特に月末に退職する従業員への賞与支給は、うっかり控除を忘れやすいポイントです。賞与支給前に必ず退職予定者の退職日を確認し、月末退職の場合は社会保険料の控除が必要と覚えておきましょう。

また、雇用保険料は退職のタイミングにかかわらず控除が必要な点も見落としがちです。支給前にチェックリストを作成して確認する習慣をつけると安心です。

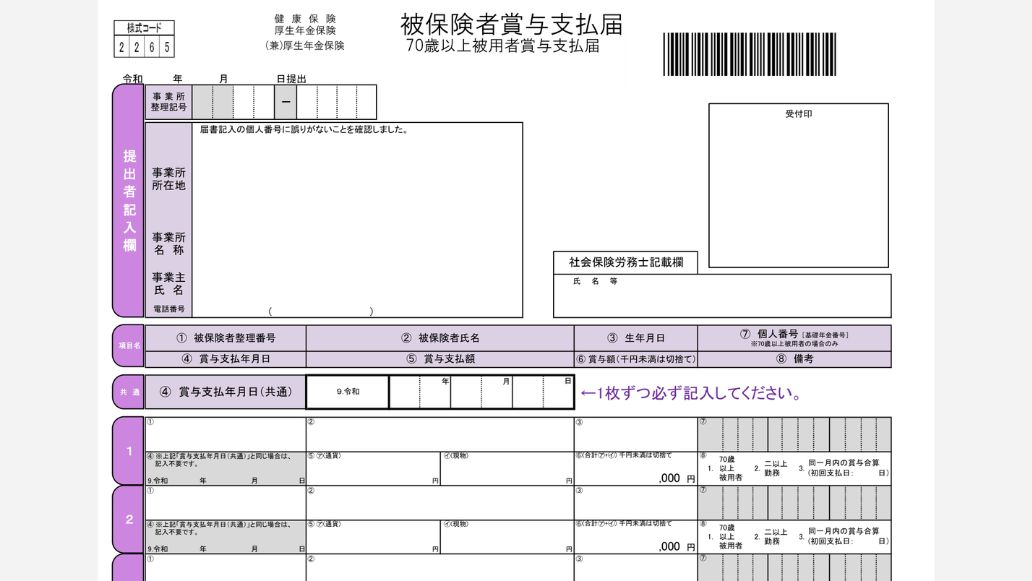

5. 賞与支払届の手続き

賞与を支給した際は、社会保険料を正しく納付するために「賞与支払届」の提出が必要です。届け出ないと標準賞与額が確定されず、従業員が将来受け取る厚生年金の受給額が本来より少なくなる可能性があります。支給後は速やかに対応しましょう。

関連記事:賞与支払届とは?手続きの方法や注意点、電子申請についても解説

5-1. 賞与支払届とは

賞与支払届とは、従業員に賞与を支給した際に、支給額を日本年金機構または健康保険組合に届け出るための書類です。この届出をもとに標準賞与額が決定され、社会保険料が確定します。

提出の対象となるのは、社会保険の被保険者と70歳以上の従業員です。社会保険未加入のアルバイト・パートは対象外です。

なお、70歳以上の従業員や産休・育休中の従業員への賞与支給など、保険料の控除が不要な場合でも賞与支払届の提出は必要です。

5-2. 賞与支払届の提出先・提出期限・提出方法

協会けんぽ加入の場合は管轄の年金事務所、健康保険組合加入の場合は各健康保険組合および年金事務所に提出します。

提出期限は賞与を支給した日から5日以内です。

電子申請・郵送・窓口持参のいずれかで提出できます。なお、資本金・出資金の額が1億円を超える法人などの特定法人は、原則として電子申請による提出が義務付けられています。

原則添付書類は不要ですが、年度内(4月1日〜翌年3月31日)の標準賞与額の累計が573万円を超える場合は、「健康保険 標準賞与額累計申出書」の提出が必要で

す。この届書は電子申請・電子媒体による提出には対応していないため、紙で郵送または窓口持参にて提出しましょう。

参考:5-2:年間の標準賞与額の累計額が573万円を超えたとき|日本年金機構

5-3. 賞与不支給の場合の届出

あらかじめ賞与支払予定月を年金事務所に届け出ている場合、予定月に賞与を支給しなかった場合でも「賞与不支給報告書」を提出しなければなりません。

支給がないからといって何も手続きをしないと、届出漏れとなるため注意しましょう。

参考:5-1:賞与を支給したとき、賞与支払予定月に賞与が不支給のとき|日本年金機構

6. 賞与の社会保険料に関するよくある質問

賞与の社会保険料計算では、実務上判断に迷いやすいケースが少なくありません。ここでは、人事・労務担当者からよく寄せられる疑問を解説します。

6-1. アルバイト・パートの賞与にも社会保険料はかかる?

アルバイト・パートであっても、社会保険の加入要件を満たしている場合は、賞与も社会保険料の控除が必要です。週の所定労働時間や月額賃金などの加入要件を満たしているかどうかで判断します。

社会保険未加入のアルバイト・パートへの賞与支給には社会保険料はかかりませんが、雇用保険の加入要件を満たしている場合は雇用保険料の控除が必要です。

6-2. 賞与が年4回以上の場合の社会保険料は?

同一の性質を持つ賞与が年4回以上支給される場合、社会保険上は「報酬」とみなされます。この場合、賞与支払届ではなく、年間の賞与支給額を12で割った額を毎月の給与に加算して標準報酬月額を算定します。

ただし、業績が良かった年にたまたま年4回になった場合など、定期的・継続的な支給でない場合は「賞与」として扱えるケースもあるため、判断に迷う場合は年金事務所に確認しましょう。

6-3. 同じ月に賞与を2回支給した場合はどう計算する?

同じ月に賞与を2回以上支給した場合は、支給額を合算した上で1,000円未満を切り捨てて標準賞与額を算出します。

厚生年金保険料の上限(150万円)もこの合算額に対して適用されます。例えば、同月に1回目80万円・2回目90万円を支給した場合、合計170万円のうち150万円が標準賞与額です。

6-4. 賞与の社会保険料はいつ納付する?

賞与にかかる健康保険料・厚生年金保険料の納付期限は、賞与支給月の翌月末日です。例えば、7月に賞与を支給した場合の納付期限は8月末日です。

雇用保険料は、毎月の給与にかかる雇用保険料と合わせて年度更新で申告・納付します。

関連記事:社会保険料の納付方法は?仕組みや納付期限、納付書について解説

7. 賞与の社会保険料計算を正確に計算し給与計算ミスをなくそう

賞与にかかる社会保険料は、標準賞与額の算出・上限額の管理・退職者や産休育休中の従業員への対応など、月次給与とは異なるルールが多くあります。

計算ミスや届出漏れは従業員の年金受給額に直接影響するため、本記事で解説した内容を実務に正しく反映しましょう。

給与計算業務でミスが起きやすい社会保険料。保険料率の見直しが毎年あるため、更新をし損ねてしまうと支払いの過不足が生じ、従業員の信頼を損なうことにもつながります。

当サイトでは、社会保険4種類の概要や計算方法から、ミス低減と効率化が期待できる方法までを解説した資料を、無料で配布しております。

「保険料率変更の対応を自動化したい」「保険料の計算が合っているか不安」「給与計算をミスする不安から解放されたい」という担当の方は、ぜひこちらから資料をダウンロードしてご活用ください。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

給与計算の関連記事

-

同月得喪とは?社会保険料の取り扱いと実務上の注意点をケース別に解説

勤怠・給与計算公開日:2026.05.12更新日:2026.05.13

-

110万円の壁とは?住民税の壁と人事が押さえるべき実務ポイントを解説

勤怠・給与計算公開日:2026.04.08更新日:2026.05.25

-

給付付き税額控除とは?メリット・デメリットと人事実務への影響を解説

勤怠・給与計算公開日:2026.04.06更新日:2026.07.14