給与計算における所得税の計算方法とは?源泉徴収の仕組みも解説

更新日: 2026.4.27 公開日: 2020.12.10 jinjer Blog 編集部

通常、所得税は年に1度確定申告をおこなった後、一括納付する必要があります。しかし、給与所得者の場合、企業が毎月の給与などから源泉徴収し、代わりに納税手続きをすることで、納税の手間や一括納付の負担が軽減されます。今回は、給与計算で源泉所得税を算出する方法や、計算時に注意したいポイントについて解説します。

【給与計算のやり方について解説はコチラ▶【図解】給与計算ガイド!業務の流れやポイントを解説!】

【給与計算業務のまとめはコチラ▶給与計算の基礎知識をおさえよう!仕組みや給与計算のやり方を解説】

目次

毎月の給与計算、特に所得税や住民税の計算は複雑で、法改正も発生するため「本当にこれで合っているだろうか…」と不安に感じる瞬間は少なくないはずです。

徴収や納付の遅延は、延滞税の発生や従業員との信頼関係にも影響しかねません。

当サイトでは、こうした不安を解消し、自信を持って業務を遂行するためのポイントを解説した資料を配布しています。

▼この資料でわかること

-

間違いやすい所得税・住民税計算の具体的な注意点

-

源泉徴収税額表の正しい見方と、年税額の算出プロセス

-

給与計算システム導入による、法改正への自動対応と業務効率化の実現方法

毎年のように改訂が入る税額表の確認や、複雑な年間スケジュールの管理にも役立つ資料になっていますので、ぜひこちらから資料をダウンロードの上、お役立てください。

1. 給与計算における所得税の計算方法

毎月従業員に支払う給与からは一定のルールに基づき所得税(復興特別所得税を含む)を天引きする必要があります。これを「源泉徴収」といい、給与から天引きされる所得税は「源泉所得税」と称されます。

ここでは、給与計算において源泉徴収税額表(月額表)を使って源泉所得税を計算する方法について解説します。なお、給与を日払いや週払いで支給している場合など、「月額表」ではなく「日額表」を使って源泉徴収をしなければならないケースもあるので注意が必要です。

1-1. 所得税の計算対象となる給与総額を求める

まずは所得税の計算対象となる給与総額を計算する必要があります。従業員に支払うべき給与すべてが所得税の課税対象となるわけではありません。例えば、次のようなものは非課税となります。

- 出張旅費等(交通費・宿泊費・日当など)で通常必要と認められるもの

- 通勤手当のうち通常必要と認められるもの(電車・バスの公共交通期間の場合は1ヵ月15万円まで)

- 国外で勤務する従業員に支給する一定の在外手当 など

一方で、現金での支給でなくとも、商品やサービスの提供などにより従業員が経済的利益を受ける場合は「現物給与」として課税対象に含める必要があります。

1-2. 社会保険料等を差し引く

次に、所得税の計算対象となる給与総額から、その月に給与から天引きされた社会保険料等を差し引きます。ここでいう社会保険料等とは、社会保険料および小規模企業共済等掛金を指します。つまり、毎月の源泉所得税は、課税対象となる給与総額から当月に控除された社会保険料等を差し引いた金額を基礎として算出されます。

なお、この社会保険料等の金額は、会社や従業員の加入状況によって異なります。例えば、従業員が健康保険・厚生年金保険に加えて介護保険にも加入している場合、介護保険料も控除対象です。また、協会けんぽか独自の健康保険組合かによっても保険料率が異なるため、控除額に差が生じます。

最終的に、その年に支払った社会保険料や小規模企業共済等掛金の全額は、年末調整や確定申告で改めて所得控除の対象となります。したがって、源泉所得税を計算する際は、従業員ごとにその月の社会保険料等を正しく算出したうえで計算を進めることが重要です。

関連記事:給与計算業務の流れとは?月間・年間スケジュール、実務フローや注意点を解説

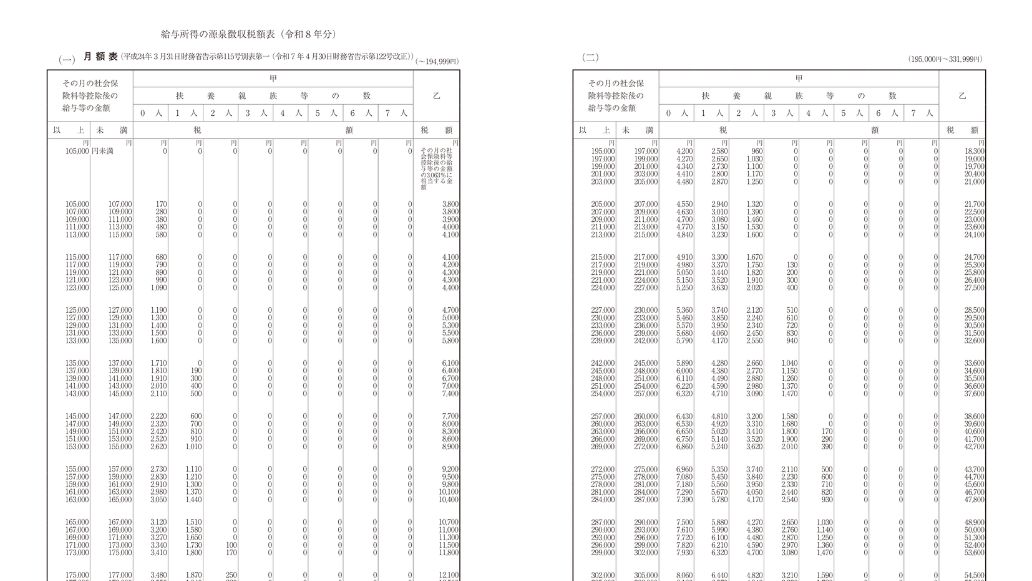

1-3. 【2026年1月変更】源泉徴収税額表を基に所得税を計算する

毎月の給与から控除すべき所得税は、源泉徴収税額表を基に計算されます。源泉徴収税額表は、国税庁のホームページで確認できます。

令和7年度税制改正に伴い、2026年1月から源泉徴収税額表が変更されています。ここからは、令和8年分の源泉徴収税額表(月額)の見方を簡潔に紹介します。

まず扶養控除等申告書の提出がある従業員の場合には「甲」欄、提出がない従業員の場合には「乙」欄を参照します。次に、先ほど求めた「その月の社会保険料等控除後の給与等の金額」と「扶養親族等の人数」であてはまるものを選択し、突き合わせることで源泉所得税が計算できます。なお、扶養親族等の人数は、従業員一人ひとりから提出を受けた扶養控除等申告書から確認します。

例えば、「その月の給与総額20万円」「その月の社会保険料等3万円」「扶養親族等の人数1人」「扶養控除等申告書の提出あり」の従業員の場合、その月の源泉徴収すべき所得税(源泉所得税)の額は、1,650円と計算できます。一方、扶養控除等申告書の提出がない場合、扶養親族等の人数に関係なく、源泉所得税は11,300円となります。

2026年1月以降の源泉徴収税額表(令和8年分)の使い方において、とくに気を付けたい点は「扶養親族等の人数」の算出方法です。令和7年分までは「源泉控除対象配偶者」および「控除対象扶養親族」の人数を基に扶養親族等の人数を計算していましたが、令和8年分以後は「源泉控除対象配偶者」および「源泉控除対象親族」の人数を基に扶養親族等の人数を算出することになるので注意しましょう。

参考:令和7年度税制改正による所得税の基礎控除の見直し等について|国税庁

1-4. 【ポイント】令和8年度税制改正によって源泉所得税の計算が変わる?

財務省が公表している令和8年度税制改正大綱によれば、給与所得控除の最低保障額および基礎控除の引き上げにより、令和8年分から所得税の課税最低限が178万円(いわゆる「178万円の壁」)まで引き上げられる見通しです。

ただし、この改正に伴う源泉徴収税額表の改定は、令和9年1月以降に支払う給与から適用される予定とされています。そのため、実務上はタイミングに注意が必要です。2026年分の年末調整では改正後の制度に基づく精算がおこなわれる一方で、毎月の給与計算における源泉徴収額へ直接影響が及ぶのは、2027年1月以降になる可能性が高いと考えられます。

なお、令和8年度税制改正関連法案はすでに国会へ提出されたと報じられており、今後の審議状況によって内容や施行時期が確定します。制度改正は給与計算実務に直結するため、最新情報を継続的に確認し、必要に応じて社内の給与計算体制やシステム設定を見直しておくことが重要です。

参考:令和8年度税制改正の大綱|財務省

参考:26年度税制改正法案を国会提出 所得税「年収の壁」178万円に|Yahoo!ニュース

関連記事:178万円の壁とは?引き上げはいつから?

2. 給与計算で必要な所得税の源泉徴収とは?

給与計算において「なぜ源泉徴収が必要なのか」という疑問に応えるため、まず所得税の基本的な仕組みや納税方法を解説し、そのうえで源泉徴収がどのようにおこなわれるのかを詳しく紹介します。

2-1. そもそも所得税とは?

所得税は、担税力に応じた公平な負担を実現し、国家財政を支えるために明治20年(1887年)に導入されました。現在も、所得が一定額を超える人には法律に基づいて納税義務が課されています。所得は次の10種類に区分されます。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

企業が会社員やパート・アルバイトに支払う給与は「給与所得」にあたります。通常、所得は収入から必要経費を差し引いて算出しますが、給与所得については実際の経費を把握するのが難しいなどの理由から、概算経費として「給与所得控除」が差し引かれる仕組みになっています。

参考:所得税のしくみ|国税庁

参考:No.1400 給与所得|国税庁

2-2. 所得税の納税方法

税金の納税方法には、大きく「申告納税方式」と「賦課課税方式」の2種類があります。所得税には、申告納税方式が採用されています。申告納税方式とは、自ら納めるべき金額を申告して納税する方法のことです。消費税や法人税、相続税、贈与税なども、申告納税方式が採用されています。

一方、賦課課税方式とは、国・地方公共団体が納めるべき金額を計算し、納税者にその金額を通知して納税してもらう方法のことです。住民税や個人事業税、不動産取得税などが賦課課税方式の対象です。

このように、所得税は申告納税方式が採用されているため、原則として、自ら1年間(1月1日~12月31日)の所得を計算し、納税額を確定させたうえで、申告・納税をおこなう必要があります。

関連記事:所得税とは?源泉所得税や定額減税など複雑な処理を詳しく解説

2-3. 源泉徴収とは事業者が本人に代わって納付する仕組み

本来、所得税は申告納税方式が基本で、納税者自身が確定申告をおこない納税することになります。しかし、給与所得については申告漏れや納税負担の集中を避け、国の税収を安定させる目的で源泉徴収制度が採用されています。

そのため、給与を支払う企業などは源泉徴収義務者として、支払額から概算の所得税を差し引き、国に納付する必要があります。もし正しく源泉徴収をおこなわなければ、不納付加算税や延滞税などのペナルティを受ける可能性があります。ただし、常時2人以下の家事使用人のみを雇う個人は源泉徴収義務者に該当しないので源泉徴収をおこなう義務はありません。

参考:No.2110 事業主がしなければならない源泉徴収|国税庁

2-4. 源泉所得税の納付期限は翌月10日

源泉徴収税額表を基に、従業員の給与などから所得税を徴収したら、その翌月10日までに国へ納める必要があります。ただし、給与を支払う者の人数が常時10人未満の源泉徴収義務者の場合、「納期の特例」の申請をすれば、半年に1回(年に2回)にまとめて源泉所得税の納付をおこなえます。なお、「納期の特例」の申請に期限はありませんが、申請書を提出した日の翌月に支払う給与から納期の特例が適用されることになるので気を付けましょう。

参考:No.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例|国税庁

3. 給与計算の所得税に関する注意点

毎月支払う給与からは、源泉徴収をおこなわなければなりません。しかし、それ以外にも気を付けるべき点がいくつかあります。ここでは、給与計算の所得税に関する注意点について詳しく紹介します。

3-1. 「扶養控除等(異動)申告書」を期限までに提出してもらう

納めるべき所得税額は、従業員の扶養親族等の人数などによって大きく変わります。従業員とその家族の基本的な情報(年齢や住所、障害の有無など)を把握するため、その年の最初に給与の支払いをする日の前日まで(中途就職の場合、就職後最初の給与の支払いをする日の前日まで)に「扶養控除等申告書」を提出してもらう必要があります。

なお、年の途中で扶養親族等の人数などに変更があった場合も、その際にあらためて「扶養控除等申告書」を提出してもらう必要があるので注意しましょう。

参考:A2-1 給与所得者の扶養控除等の(異動)申告|国税庁

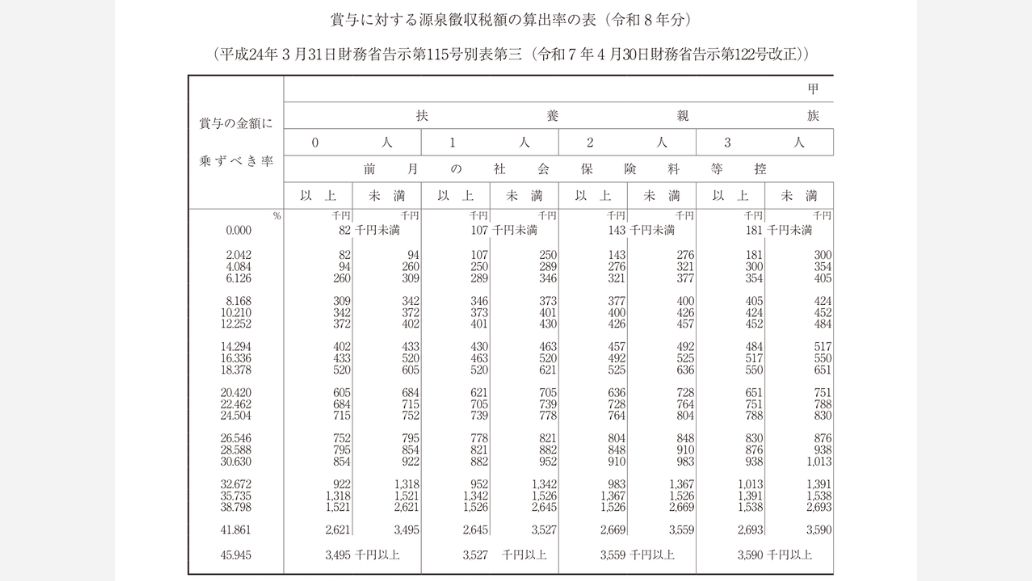

3-2. 賞与にも源泉徴収が必要

源泉徴収は、毎月支払う給与だけでなく、賞与・ボーナスに対してもおこなう必要があります。その際は、「賞与に対する源泉徴収税額の算出率の表」を用います。「甲欄と乙欄」「扶養親族等の数」の見方については、源泉徴収税額表(月額)と変わりません。

しかし、前月の社会保険料控除後の給与金額を計算したうえで、賞与に掛け合わせる「算出率」を求める必要があります。例えば、「前月の社会保険料控除後の給与金額30万円」「扶養親族等の人数1人」「扶養控除等申告書の提出あり」の従業員の場合、令和8年分の算定率は6.126%と計算できます。仮に賞与額が100万円であれば、その賞与から源泉徴収すべき所得税は6万1,260円と求めることが可能です。

なお、「賞与に対する源泉徴収税額の算出率の表」についても令和8年1月から切り替えられているので注意が必要です。

関連記事:賞与(ボーナス)から引かれる源泉所得税の計算方法をわかりやすく解説

3-3. 退職金にも所得税はかかる

退職金にも所得税はかかります。しかし、給与・賞与は「給与所得」に該当するのに対し、退職金は「退職所得」に該当します。また、退職金に対しても、源泉徴収が必要です。退職者が「退職所得の受給に関する申告書」を提出しているかどうかによって、源泉徴収すべき金額は変わってきます。

従業員から「退職所得の受給に関する申告書」の提出を受けた場合、その情報を基に退職所得控除額を計算し、課税対象所得金額を算出します。その後「退職所得の源泉徴収税額の速算表」を基に、退職金から源泉徴収すべき所得税を求めます。

一方、「退職所得の受給に関する申告書」の提出がない場合、退職金の金額に対して一定の税率(20.42%)を掛けて源泉所得税を計算することになります。この場合、概算で所得税額が計算されるため、後日確定申告(還付申告)をおこなわなければならない可能性もあります。退職金制度を設けている場合、正確に納めるべき所得税を計算して源泉徴収をおこなうためにも、従業員に「退職所得の受給に関する申告書」を期限までに作成・提出してもらうようにしましょう。

関連記事:退職金にかかる税金は?計算方法や退職金控除についても解説

3-4. 住民税や社会保険料の天引きも必要

給与計算では、所得税だけでなく、住民税や社会保険料(健康保険料・厚生年金保険料・介護保険料・雇用保険料)も天引きしなければなりません。住民税は「特別徴収」と「普通徴収」のどちらを選択しているかによって、納税方法が変わってきます。

また、住民税には「均等割」と「所得割」の2種類があり、所得割については前年の所得に応じて決まります。そのため、これまで労働経験がない新卒入社の従業員の場合、1年目に住民税は生じず、2年目以降に住民税を納める必要があるので注意しましょう。

社会保険料については、従業員の年齢や労働時間などによって加入できる保険が変わってきます。例えば、介護保険料は40歳以上の人に対してかかります。また、厚生年金保険は、原則70歳まで加入できます。このように、従業員一人ひとりの状況に応じて、加入すべき社会保険は変わってくるため、気を付けて社会保険の加入手続きをおこない、保険料の徴収をおこないましょう。

関連記事:住民税とは?種類や計算方法・非課税になるケースを解説

3-5. 電子計算ツールを使用する場合は源泉所得税の計算に特例がある

給与や賞与などから天引きする所得税は、基本的に源泉徴収税額表を基に計算されます。ただし、給与計算ソフトなどの電子計算機を用いる場合、一定の給与等については財務省告示に基づく特例として源泉徴収税額を求めることも可能です。

[特例の対象となる給与等]

財務省告示による税額計算の特例の対象となる給与等は、「給与所得者の扶養控除等申告書」を提出している人に支払う次の給与等です。

- 支給期が毎月、毎半月、毎旬又は月の整数倍の期間ごとと定められている給与

- 前月中に通常の給与を受けていない人に支払う賞与

- 前月中の通常の給与の 10 倍を超える賞与

特例計算で求めた源泉徴収税額は、必ずしも源泉徴収税額表に基づく額と一致しません。この場合の差額は、年末調整で精算されることになります。

当サイトでは、本記事で解説しているような所得税の計算方法や計算時に気を付けるべきポイントなどを解説した資料を無料で配布しております。所得税の基礎や計算で不安になった際にいつでも確認できるような大変参考になる資料となっています。興味のある方はこちらから「所得・住民税 給与計算マニュアル」をダウンロードしてご確認ください。

4. 年末調整で年間の所得税を確定させる

毎月の給与計算で所得税を徴収・納付したら、年末調整により過不足税額の精算をおこなう必要があります。ここでは、年末調整の手続きについて詳しく紹介します。

4-1. 年末調整とは?

年末調整とは、その年の源泉所得税の合計額と、納めるべき所得税額(年税額)を一致させるための手続きです。毎月の給与計算で天引きする所得税はあくまでも概算です。年末になり、1年(1月1日~12月31日)の所得が決まらなければ、その年の納めるべき所得税を確定できないため、年末調整が必要になります。

関連記事:年末調整はいつまでにするべき?確定申告との違いや計算方法を解説

4-2. 年末調整の流れ

年末調整では、まず10月頃から申告書類を年調対象者に配布し、11月末までには作成・提出してもらう必要があります。その申告書の情報を踏まえて、年税額を確定させます。

具体的には、給与総額から、給与所得控除と各種所得控除を差し引き、課税所得金額を計算します。その後、課税所得金額に対して、所得税率を掛けて、納めるべき所得税額を算出します。住宅ローン控除などの税額控除の適用がある場合、その値から差し引き年税額を確定させます。

関連記事:年末調整のやり方とは?必要書類や手順、従業員への周知方法をわかりやすく解説!

4-3. 過不足税額があれば還付または追加徴収が必要

年税額が確定したら、源泉所得税の合計額と比較し、過不足があれば還付もしくは追加徴収の手続きが必要です。通常は12月の給与計算に年末調整の結果を反映させますが、還付額・追加徴収額があまりにも大きい場合などには、還付・追加徴収のやり方が変わる可能性もあるので注意しましょう。

また、翌年1月には源泉徴収票の従業員への交付や、法定調書の税務署への提出、給与支払報告書の自治体への提出といった手続きも必要になります。期限をチェックしたうえで、早めに手続きをおこなうことが大切です。

関連記事:年末調整でマイナス表記が起きるのはなぜ?その理由と対処方法を詳しく解説

4-4. 翌年1月31日までに源泉徴収票や法定調書の交付・提出が必要

年末調整終了後は、翌年1月31日までに従業員へ源泉徴収票を交付しなければなりません。また、同日までに税務署へ法定調書を提出するとともに、市区町村へ給与支払報告書を提出する必要があります。

これらの書類は、従業員の確定申告や翌年度の住民税額の決定などに用いられる重要な資料です。交付・提出が遅れた場合、従業員の税務手続きに支障が生じるだけでなく、住民税の課税処理にも影響を及ぼすおそれがあります。

このように、年末から年初にかけては所得税関連の手続きが集中し、業務が煩雑になりやすい時期です。期限を見据えたスケジュール管理を徹底し、必要書類や申告内容について従業員へ事前に周知したうえで、余裕をもって対応することが重要です。

関連記事:年末調整はいつが期限?具体的なスケジュールや提出書類を解説

5. 給与計算で所得税を誤った場合の影響と対応

給与計算における所得税の誤りは、単なる計算ミスにとどまらず、従業員や企業双方にさまざまな影響を及ぼします。誤りの内容や発覚のタイミングによって対応方法も異なるため、影響を正しく理解し、迅速に対処することが重要です。

5-1. 従業員の手取り額に差額が生じる

所得税を過大または過少に源泉徴収すると、従業員の手取り額に直接的な影響が生じます。例えば、源泉所得税を過大に徴収した場合、本来よりも手取り額が少なくなり、従業員の生活資金に支障をきたす可能性があります。

一方、過少に徴収した場合は一時的に手取り額が増えるものの、後日不足分を追加で徴収する必要があり、結果として従業員に大きな負担感を与えることになりかねません。誤りが判明した際には、速やかに差額精算の方法やスケジュールを明確に説明し、信頼関係を損なわないよう丁寧なコミュニケーションを心がけることが重要です。

5-2. 源泉所得税の納付漏れにより延滞税・加算税が発生する

毎月の給与から源泉徴収した所得税は、原則として翌月10日までに国へ納付しなければなりません。納付額が不足していた場合や、納付自体を失念していた場合には、延滞税や不納付加算税が課される可能性があります。

税務署からの指摘を受ける前に自主的に修正・納付をおこなえば、加算税が軽減される場合もあります。誤りが判明したら速やかに所轄の税務署へ相談し、修正納付をおこなうことが重要です。

関連記事:源泉所得税の納付方法は?おすすめの選び方・納付期限を解説

5-3. 年末調整のやり直しが必要になる

年末調整は、その年の給与から徴収した所得税額(源泉徴収税額)と本来納付すべき税額との差額を精算する重要な手続きです。毎月の源泉徴収や年末調整に誤りがあれば、従業員ごとの正確な税額を確定できません。

ミスが後日判明した場合は、状況に応じて年末調整のやり直しが必要です。とくに税額の不足(徴収漏れ)が発生している場合には、年末調整の期限(翌年1月31日)を過ぎていたとしても、原則として源泉徴収義務者である企業が不足税額を徴収・納付する責任を負い再調整が必要となるので注意しましょう。

参考:No.2671 年末調整の後に扶養親族等の人数が異動したとき|国税庁

参考:法第194条から第198条まで《給与所得者の源泉徴収に関する申告》共通関係|国税庁

関連記事:年末調整の再調整は可能!方法やポイントをわかりやすく解説

5-4. 従業員による確定申告が必要になる場合もある

年末調整は対象者の要件が明確に定められています。例えば、次のような人は年末調整の対象外となります。

- その年に支払うべきことが確定した給与総額が2,000万円を超える人

- 災害減免法の規定によってその年の給与に対する所得税について徴収猶予や還付を受けた人

このような従業員に対しては、自ら確定申告するよう通知をおこないましょう。また、医療費控除や寄附金控除、雑損控除、住宅ローン控除(1年目)は、年末調整で適用できないので、従業員自身で確定申告をしてもらう必要があります。

他にも、「年末調整で申告した控除に誤りがあった」「前職の年収を含めずに年末調整をした」「副業所得が20万円以上」といった場合も、確定申告が必要になる可能性があるため留意しておきましょう。

また、確定申告では企業から交付される「源泉徴収票」が不可欠です。従業員が源泉徴収票を紛失すると、再発行手続きが必要になるなど、事務負担が増えます。そのため、源泉徴収票の重要性を理解し、適切に管理してもらうよう周知しましょう。

関連記事:年末調整の対象者とは?必要書類や確定申告との関係も解説

関連記事:年末調整の間違いをやり直しする方法は?よくあるミスと訂正を防ぐコツも紹介

6. 給与計算における所得税計算ミスを防ぐための対策

給与計算における所得税の誤りは、従業員の手取り額に影響を与えるだけでなく、追徴課税の発生や企業への信頼低下といったリスクにも直結します。ここでは、給与計算における所得税の計算ミスを未然に防ぐための具体的な対策を紹介します。

6-1. 最新の税制改正・通達を必ず確認する

所得税に関するルールは、税制改正や通達の見直しにより、毎年のように変更されています。とくに給与計算業務では、毎月の給与から所得税を控除する際に用いる「源泉徴収税額表」や、年末調整で適用する控除(給与所得控除・基礎控除など)の計算方法が頻繁に改正されているので、常に最新情報を把握しておく必要があります。

前年の設定や計算方法をそのまま使い続けてしまうことは、所得税計算ミスの典型的な原因です。そのため、税制改正や通達の変更内容を定期的に確認し、正確な情報収集を継続することが重要です。

さらに大切なのは、改正内容を単に知るだけで終わらせないことです。「今回の改正が自社の給与制度や運用にどのような影響を及ぼすのか」という視点で具体的に検討し、設定変更や社内ルールの見直しまで落とし込む必要があります。情報収集と実務への反映をセットでおこなうことが、計算ミスを防ぐための基本といえるでしょう。

参考:所得税基本通達|国税庁

6-2. ダブルチェック体制を構築する

給与計算は1人の担当者に依存しやすい業務です。しかし、属人化はミスの温床になります。とくに給与は従業員の手取り額に直結し、生活基盤に影響を与える重要な業務であるので、わずかな計算誤りであっても許されません。

そのため、計算と確認の担当者を分けるなど、1人に任せきりにしないダブルチェック体制を整備することが重要です。内部統制の観点からも、職務を分けることはミスや不正の防止につながる基本的な管理手法といえます。

また、確認作業を形式的なものにしないためには、「扶養控除等申告書の内容が正しく適用されているか」「最新の税改正の反映漏れがないか」など、具体的なチェック項目をリスト化しておくことが有効です。チェックポイントを標準化することで、確認漏れを防ぎつつ業務効率の向上も期待できます。

関連記事:給与計算ミスへの対処法は?責任・リスクや防止策も解説!

6-3. 給与計算ソフトの設定を定期的に点検する

現在、多くの企業が給与計算ソフトを活用していますが、「ソフトを導入している=安心」というわけではありません。給与計算システムはあくまで業務を効率化するためのツールであり、前提となる設定や情報の登録が正しくおこなわれていなければ、誤った結果がそのまま出力されてしまいます。

例えば、源泉徴収税額表の甲欄・乙欄の適用区分は、扶養控除等申告書の提出状況や主たる給与かどうかといった従業員ごとの事情を確認したうえで、適切に設定する必要があります。こうした判断は自動では完結せず、担当者の確認が不可欠です。

また、税制改正がおこなわれた場合には、速やかにシステム改修や設定変更を実施しなければなりません。改正内容の反映漏れにより、誤った源泉徴収を継続してしまうケースも見受けられます。近年は税制の見直しが継続的におこなわれているので、ベンダー側で自動アップデートが実施される給与計算ソフトの活用も有効な対策のひとつです。

ただし、システム任せにするのではなく、手計算による再確認やシミュレーションによるスポットチェックを組み合わせることで、誤りの早期発見につながります。とくに新入社員や退職者、副業・ダブルワークをおこなう従業員など、イレギュラーな処理が発生しやすいケースは重点的に検証することが望ましいでしょう。

7. 給与計算と所得税に関係するよくある質問

ここでは、給与計算と所得税に関係するよくある質問への回答を紹介します。

7-1. 毎月の通勤手当は所得税の計算に含まれる?

毎月一定額の通勤手当を支給している企業も少なくないでしょう。通勤手当(電車代・バス代など)は月15万円までであれば非課税です。マイカーを利用して通勤する場合も、一定額までであれば非課税となります。そのため、一般的に、通勤手当は非課税となるので、源泉徴収する際の給与に含める必要はありません。

また、災害見舞金や傷病手当金、職務を遂行するために必要な現物給与なども非課税対象です。しかし、家族手当や資格手当などは、給与同等とみなされ、課税対象に含まれます。このように、課税・非課税の判定によって、源泉徴収すべき所得税や、年末調整により確定する年税額に違いが生じるので、慎重に給与計算をおこないましょう。

なお、令和7年11月に自動車(マイカー)などを使用している場合の通勤手当の非課税限度額が引き上げられる改正が施行されました。課税・非課税の区分を誤ると、従業員の手取り額や企業が納付すべき所得税額にも影響が及ぶため、慎重な判断が必要です。最新の改正内容を確認し、給与計算の設定が適切に反映されているか、あらためて点検しておきましょう。

関連記事:所得税における通勤手当の課税・非課税ルールとは?交通費のとの違いも解説

7-2. 複数の勤務先に勤めている場合は源泉所得税をどのように計算する?

近年では働き方改革の影響もあり、ダブルワークで働く人も増えています。複数の勤め先から給与を受け取っている場合、「主たる給与」と「従たる給与」を決めてもらう必要があります。なお、主たる給与とは、「扶養控除等申告書」を提出している企業から受け取る給与のことです。主たる給与に該当する場合、源泉徴収税額表の「甲欄」を用いて源泉所得税の計算をおこないます。

一方、従たる給与とは、主たる給与以外の給与のことです。従たる給与に該当する場合、源泉徴収税額表の「乙欄」を用いて源泉所得税を算出します。なお、特定の要件を満たし、従たる給与の支払者の下で配偶者控除や扶養控除を受けるためには、「従たる給与についての扶養控除等申告書」を提出してもらう必要があることも理解しておきましょう。

参考:No.2520 2か所以上から給与をもらっている人の源泉徴収|国税庁

関連記事:源泉徴収票の乙欄の意味とは?記載すべき内容や甲欄・丙欄との違いを解説

7-3. 給与以外は所得税の源泉徴収が不要?

所得税の源泉徴収が必要なのは、給与・賞与・退職金だけではありません。次のような報酬・料金などについても源泉徴収が必要です。

- 原稿料や講演料

- 弁護士・公認会計士など特定の資格を持つ人に支払う報酬・料金

- プロスポーツ選手やモデル・外交員に支払う報酬・料金

- プロスポーツ選手の契約金など役務の提供を約束した際に一時的に支払う契約金

- 映画・演劇・テレビ出演の報酬・料金

- 芸能プロダクションを経営する個人に支払う報酬・料金

- バンケットホステス・コンパニオンに支払う報酬・料金

- バー・キャバレーなどに勤めるホステスに支払う報酬・料金

- 広告宣伝のための賞金

- 馬主に支払う競馬の賞金 など

参考:No.2792 源泉徴収が必要な報酬・料金等とは|国税庁

このように、給与や報酬を支払う相手が労働者でなくとも、源泉徴収が必要になるケースもあるので注意しましょう。

7-4. 給与計算で所得税の計算に間違いがあったら?

給与計算で所得税の計算ミスが発生すると、従業員の給与からの過剰徴収や徴収漏れが起こる可能性があります。これにより、従業員の手取り額に影響が出るだけでなく、場合によっては年末調整や確定申告での調整が必要になることもあります。

そのため、計算ミスが判明した場合は、早めの対応が重要です。まず、過去の給与明細や源泉徴収簿を確認し、誤りの原因を特定します。その後、従業員に状況を説明し、同意を得たうえで過不足額の精算をおこないます。早期に対応すれば、納付漏れがあった場合でも延滞税や加算税の負担を最小限に抑えられ、従業員とのトラブルも避けやすくなります。

関連記事:給与計算ミスに気づいた時のお詫びの方法や注意点を文例とともに解説

8. 毎月の給与から所得税を徴収する際は正確かつ慎重に!

所得税は、確定申告によって自ら申告・納税するのが原則です。しかし、給与や賞与などについては、企業(源泉徴収義務者)が従業員の代わりに源泉徴収して納税する義務があります。給与計算において源泉所得税の算出を間違えれば、給与支給額も誤り、トラブルにつながるおそれがあります。

また、源泉所得税の計算だけでなく、その年の年税額を確定させて過不足税額を精算するため、年末調整も必要です。年末調整手続きについても、正しく理解を深めておきましょう。

【住民税の計算について知りたい方はコチラ▶給与計算における住民税とは|住民税の計算・納付・注意点について解説】

【社会保険料と給与計算について詳しくはコチラ▶社会保険料の計算方法とは?計算例を交えて給与計算の注意点や条件を解説】

毎月の給与計算、特に所得税や住民税の計算は複雑で、法改正も発生するため「本当にこれで合っているだろうか…」と不安に感じる瞬間は少なくないはずです。

徴収や納付の遅延は、延滞税の発生や従業員との信頼関係にも影響しかねません。

当サイトでは、こうした不安を解消し、自信を持って業務を遂行するためのポイントを解説した資料を配布しています。

▼この資料でわかること

-

間違いやすい所得税・住民税計算の具体的な注意点

-

源泉徴収税額表の正しい見方と、年税額の算出プロセス

-

給与計算システム導入による、法改正への自動対応と業務効率化の実現方法

毎年のように改訂が入る税額表の確認や、複雑な年間スケジュールの管理にも役立つ資料になっていますので、ぜひこちらから資料をダウンロードの上、お役立てください。

![]()

jinjer Blogはバックオフィス担当者様を支援するため、勤怠管理・給与計算・人事労務管理・経費管理・契約業務・帳票管理などの基本的な業務の進め方から、最新のトレンド情報まで、バックオフィス業務に役立つ情報をお届けします。

勤怠・給与計算のピックアップ

-

有給休暇の計算方法とは?出勤率・付与日数・賃金の算出ポイントを実務に即して解説

勤怠・給与計算公開日:2020.04.17更新日:2026.07.02

-

残業に36協定が必要な理由|2つの上限規制違反したときの罰則を解説

勤怠・給与計算公開日:2020.06.01更新日:2026.07.02

-

給与計算における社会保険料の計算方法とは?控除額の目安を早見表付きで解説

勤怠・給与計算公開日:2020.12.10更新日:2026.04.28

-

在宅勤務における通勤手当の扱いや支給額の目安・計算方法

勤怠・給与計算公開日:2021.11.12更新日:2025.03.10

-

固定残業代の上限は45時間?超過するリスクを徹底解説

勤怠・給与計算公開日:2021.09.07更新日:2025.11.21

-

テレワークでしっかりした残業管理に欠かせない3つのポイント

勤怠・給与計算公開日:2020.07.20更新日:2025.02.07

給与計算の関連記事

-

同月得喪とは?社会保険料の取り扱いと実務上の注意点をケース別に解説

勤怠・給与計算公開日:2026.05.12更新日:2026.05.13

-

賞与にかかる社会保険料の計算方法は?手続き・注意点まで徹底解説

勤怠・給与計算公開日:2026.05.11更新日:2026.05.08

-

110万円の壁とは?住民税の壁と人事が押さえるべき実務ポイントを解説

勤怠・給与計算公開日:2026.04.08更新日:2026.05.25